※2024年度(R6年度)税制改正「子育て世帯等に対する控除の拡充等」を追記

こんにちは、むぎ~です!

住宅ローン控除、住宅ローン減税とよく聞くけど、どのような制度なの?

今年住宅を購入したけど、どのくらいの控除になるの?

などなど、住宅ローン控除・減税は意外とわかりにくい内容ですよね!

住宅ローン控除・減税は、個人が住宅ローンを利用して新築、取得、増改築などをした場合に、一定の要件を満たすときに適用される減税制度です。

この記事では、住宅ローン控除・減税の仕組みや適用要件、申請方法、2024・2025年に入居予定の新築住宅についての注意事項、改正点などについて詳しく解説していきます。

住宅購入を検討している方にとって、住宅ローン控除・減税を活用することで税負担を軽減できるという大きなメリットがあります。

ぜひ参考にしてくださいね~

この記事の著者

住宅ローン控除・減税とは

住宅ローン控除・減税は、所得税や住民税から一定額が控除される制度です。

以下、具体的に解説していきます。

2024年度(令和6年度)税制改正がありました

引用:国土交通省報道発表資料より

住宅ローン控除・減税はいつまで?

まず住宅ローン控除・減税はいつまでなのでしょうか?

住宅ローン控除・減税は、2022年(令和4年)の税制改正で2025年(令和7年)入居まで延長されました。

本来は2021年(令和3年)で終了の予定だったところ4年間延長された形ですね。

住宅ローン控除・減税の控除される期間は?

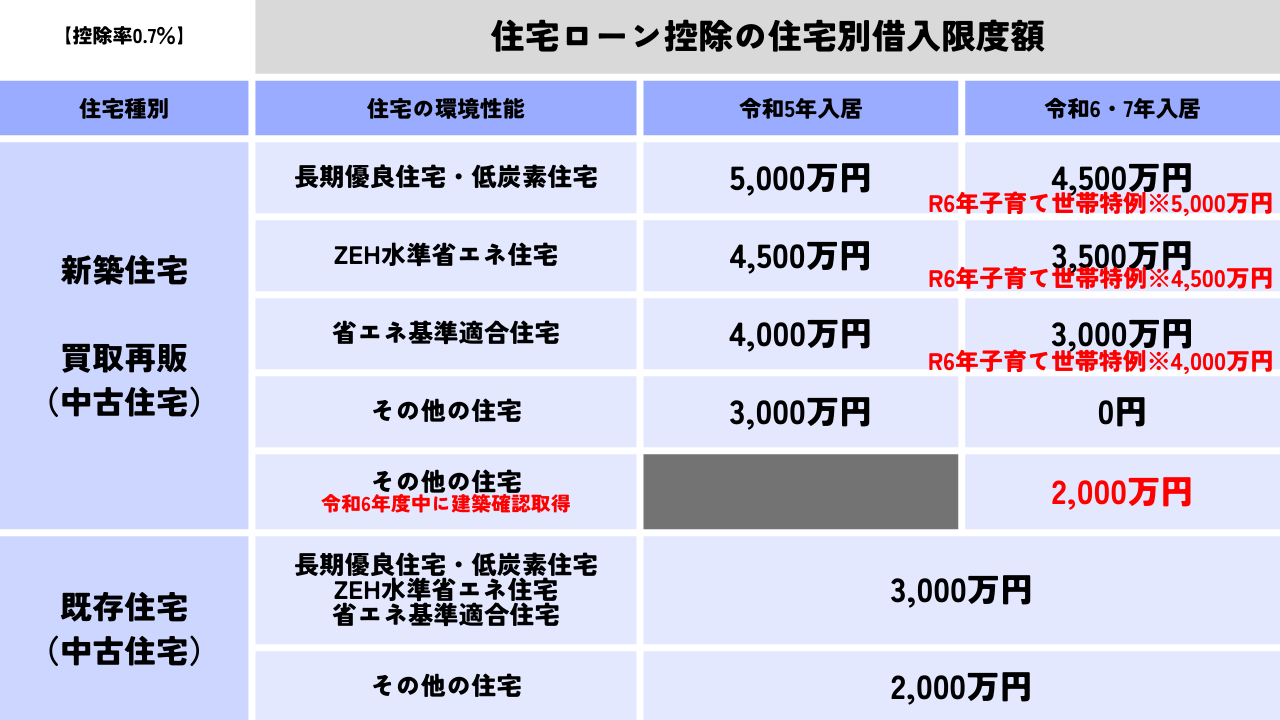

4年間延長された住宅ローン控除・減税の控除期間は、対象の住宅の種類により以下のとおりです。

ただし、2024年(令和6年)以降に入居の場合は一定の省エネ基準に適合している必要があります。

適合していない住宅は2023年(令和5年)末までに建築確認を受けた場合に限り対象となり、控除期間は10年です。

※買取再販中古住宅とは、不動産会社が再販目的で買い取り一定の増改築を等が行われた中古住宅を指します。(売主が不動産会社)

控除額の計算方法

住宅ローン控除・減税の控除額は、年末時点の住宅ローン残高に控除率(0.7%)をかけた金額が基本となります。

ただし、控除額には上限があり、借入限度額や建物の取得価格によっても計算されます。

なお、既存住宅に対して住宅耐震改修やバリアフリー改修工事、省エネ改修工事などをした場合も、所定の方法で計算された金額が所得税額から控除されます。

控除額計算例1

【限度額よりローン残高が少ない場合】

- 令和5年入居

- 長期優良住宅(限度額5000万円)

- 年末ローン残高4800万円

限度額は5000万円ですが年末ローン残高が4800万円になりますので、

ローン残高4800万円×控除率0.7%

=336,000円(所得税から控除される金額)/年

控除額計算例2

【限度額よりローン残高が多い場合】

- 令和6年入居

- 省エネ基準適合住宅(限度額3000万円)

- 年末ローン残高3500万円

住宅ローン残高が3500万円ですが限度額3000万円になりますので、

限度額3000万円×控除率0.7%

=210,000円(所得税から控除される金額)/年

控除額計算例3

【令和6年以降の省エネ基準に適合していない住宅(その他の住宅)の場合】

- 令和6年建築確認取得ならびに入居

- その他の住宅(住宅ローン控除対象外)

- 年末ローン残高3000万円

そもそも住宅ローン控除・減税対象外のため、控除はありません。

控除額計算例4

【令和5年建築確認取得の省エネ基準に適合していない住宅(その他の住宅)の場合】

- 令和5年建築確認取得

- 令和6年入居

- その他の住宅(限度額2000万円)

- 年末ローン残高2500万円

ローン残高は2500万円ですが限度額2000万円のため、

限度額2000万円×控除率0.7%

=140,000円(所得税から控除される金額)/年

控除額が支払う所得税より多い場合

住宅ローン控除・減税はあくまでも支払った所得税に対しての控除になります。

そのため、支払った所得税より控除額が多い場合はどうなるのでしょうか?

その場合、所得税から控除しきれない金額は住民税から控除されます。

適用要件

住宅ローン控除・減税を受けるための主な要件は以下になります。

- 自らが居住するための住宅

- 床面積が50㎡以上※

- 合計所得金額が2000万円以下※

- 住宅ローンの借入期間が10年以上

- 引き渡し、または工事完了から6ヶ月以内に入居

- 昭和57年以降に建築、または現行の耐震基準に適合

などの複数の要件を満たす必要があります。

※2024年(令和6年)末までに建築確認を受けた新築住宅の場合、床面積40㎡以上・合計所得金額1000万円以下が要件となります(改正)

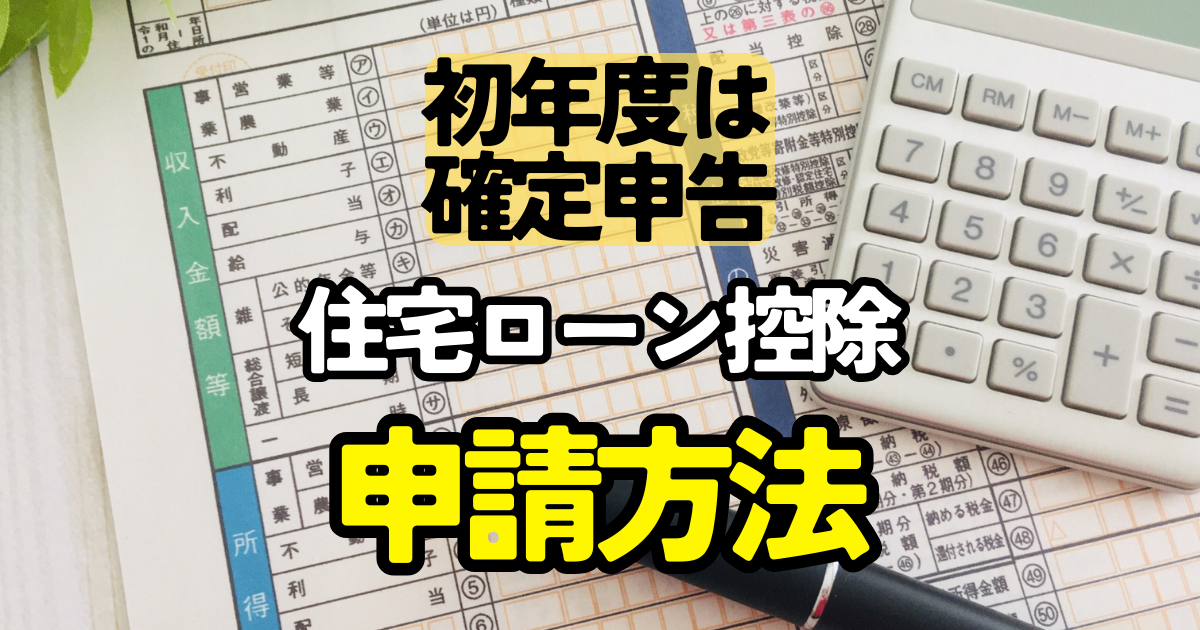

初年度に確定申告が必要です

住宅ローン控除・減税の申請手続きは、まず最初に入居した年度分の確定申告を行う必要があります。

例えば令和5年内に入居の場合は、令和5年度分の確定申告で控除申告を行います。

令和5年度分の確定申告の期間・期限は、令和6年2月16日(金)から令和6年3月15日(金)となります。

本制度を活用し、税負担を軽減することができますので、期限を逃さずに手続きを行いましょう。

2年目以降も確定申告が必要?

2年目以降の住宅ローン控除・減税の申請は、所得内容により変わります。

2024・2025年に入居予定の新築住宅について

2024年1月以降に建築確認を受けた新築住宅の場合、省エネ基準を満たさないと住宅ローン控除・減税を受けられません。

ここでは、その条件や申請の際の注意点について説明します。

注意すべきポイントは3つ

省エネ基準の適合

2024・2025年に新築住宅に入居を予定する場合、省エネ基準に適合しないと住宅ローン控除・減税を受けることができません。

適合が必要な省エネ基準の内容・種類としては以下となります。

- 認定長期優良住宅・・・国土交通省長期優良住宅のページ

- 認定低炭素住宅・・・国土交通省低炭素住宅のページ

- ZEH水準省エネ住宅・・・国土交通省ZEH水準省エネ住宅のページ

- 省エネ基準適合住宅・・・国土交通省の回答

このなかでも、やはり分かりづらいのは省エネ基準適合住宅の基準ではないでしょうか。

省エネ性能により住宅ローン控除・減税の対象借入限度額が異なる

上記、控除額の計算方法をご参照ください。

申請には省エネ基準適合の証明書が必要

申請の際には省エネ基準適合住宅に該当することを証する書類、確認済証又は検査済証の写し、登記事項証明書の提出が必要です。

書類が間に合わないときは?

確定申告期間内に「住宅省エネルギー性能証明書」を用意できない場合には、特別控除を適用し、後日証明書を提出するように求められます。

住宅ローン控除・減税の改正点などのおさらい

2022年(令和4年)の税制改正で、住宅ローン控除・減税の利用期限や借入限度額、控除率などが変更されました。

利用期限の延長

住宅ローン控除・減税は、2022年(令和4年)の税制改正で利用できる期限が延長されました。

2025年(令和7年)まで4年間延長され、控除期間は10年または13年であり、要件によって異なります。

この延長は、新型コロナウイルス感染症の影響で落ち込んだ経済の回復と2050年カーボンニュートラルに向けた対応が背景にあります。

住宅ローン控除・減税を受けるためには、2025年(令和7年)末までに取得したマイホームに入居する必要があります。

これにより、購入を検討している方にとって、より長い期間税負担の軽減が見込めるようになります。

控除率の引き下げと控除期間の延長

2022年の改正により、住宅ローン控除・減税の控除率は1%から0.7%に引き下げられましたが、控除期間は最長13年間に延長されました(ただし、中古住宅は最長10年間)。

これにより、控除額は低くなりますが、利用できる期間が長くなり、長期的に税負担を軽減できるようになります。

また、環境性能が高いほど控除額の上限も高くなるため、環境に配慮した住宅を選ぶメリットも増えます。

借入限度額の引き下げと環境性能要件の導入

改正により、住宅ローン控除・減税の借入限度額が引き下げられ、一般住宅の場合は3,000万円になりました。

これにより、控除額の上限も低くなりますが、環境性能が高い住宅には、借入限度額の上乗せ措置が設けられています。

具体的には、省エネ基準に適合した新築住宅やZEH水準の省エネ住宅などが対象となります。

これにより、環境にやさしい住宅選びのインセンティブが強化されています。

まとめ

本記事では、住宅ローン控除・減税について、その仕組みや適用要件、改正点などを解説しました。

マイホーム購入を検討している方にとって、住宅ローン控除・減税を活用することで、税負担を軽減できるという大きなメリットがあります。

特に2024・2025年(令和6・7年)に入居予定の新築住宅の場合は、省エネ基準が適用されることを意識して住宅選びをすることが重要です。

また、税制改正により、環境性能が高いほど控除額の上限も高くなるため、環境に配慮した住宅を選ぶメリットが増えています。

住宅ローン控除・減税を上手に活用し、お得に理想のマイホーム購入を実現しましょう~