皆さんこんにちは、むぎ~です!

「住宅ローン控除って2025年で終わりじゃなかったの?」

「2026年に家を買う予定だけど、控除はもう受けられないの?」

こんな不安、家探しをしていると一度は感じますよね?大丈夫です!

実は2026年(令和8年)の税制改正で、住宅ローン控除は令和12年(2030年)12月31日まで5年延長されました。それだけじゃありません。子育て世帯・若者夫婦世帯への上乗せ措置や床面積40㎡緩和など、2025年までと比べて使い勝手が大きく良くなっているんです。

不動産業界20年以上の現役エージェントである私むぎ~が、国土交通省の公式PDFから最新数値を直接拾って、2026年の住宅ローン控除を全部お話しします!

参考になれば嬉しいです!ぜひ最後まで読んでくださいね~

かんたんまとめ

・控除率は0.7%、控除期間は最大13年間

・新築・認定長期優良住宅は子育て世帯5,000万円×13年で最大455万円戻る

・床面積要件は原則40㎡以上に緩和(所得1,000万円以下のみ)

・2028年(令和10年)以降の新築は省エネ基準必須になる重大改正あり

・所得制限は合計所得2,000万円以下、子育て世帯は19歳未満の子or40歳未満夫婦

【2026年最新】住宅ローン控除の全体像と何が変わった?

住宅ローン控除(正式名称:住宅借入金等特別控除)は、住宅ローンを組んでマイホームを買った人の所得税・住民税を一定期間軽くしてくれる、国の最大級の優遇制度です。

2026年の税制改正で、この制度に大きな動きがありました。まずは2025年までと2026年以降で何が変わったかを整理しましょう。

特に④の40㎡緩和と⑤の省エネ厳格化は、これから家を買う方の物件選びに直接影響します。後ほどしっかり解説しますね!

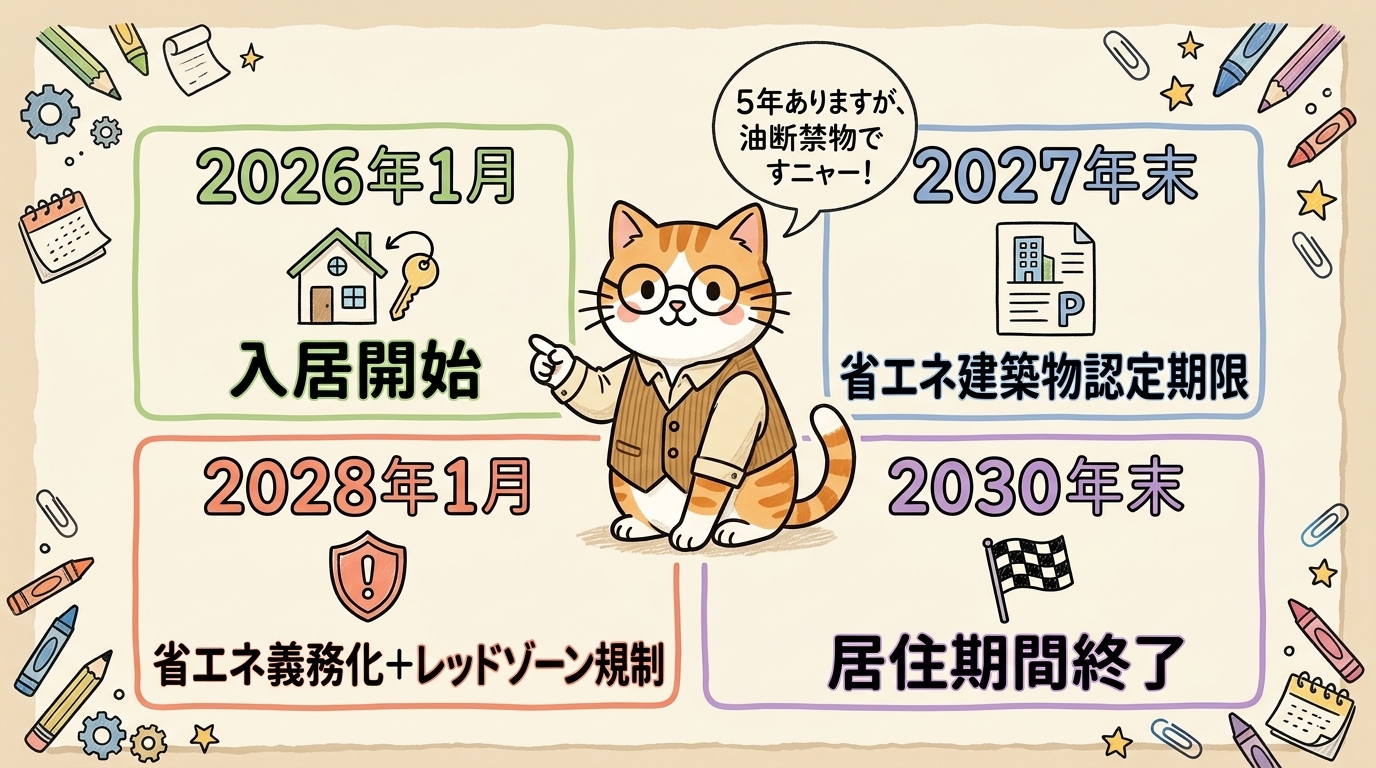

【いつまで?】入居期限と控除期間13年フルケース

「いつまでに入居すれば控除を受けられるの?」これが一番多い質問です。

結論:令和12年(2030年)12月31日までに入居すれば対象です。

| 区分 | 入居期間 |

|---|---|

| 適用期限(延長後) | 令和8年1月1日〜令和12年12月31日 |

| 控除を受けられる期間 | 最大13年間(住宅区分により10年の場合あり) |

| 控除率 | 年末ローン残高 × 0.7% |

たとえば、2026年4月に入居して借入残高が3,000万円なら、初年度の控除額は3,000万円 × 0.7% = 21万円。所得税・住民税から戻ってきます。

これを13年間続けるので、トータルでかなりの金額になります。次のH2で住宅区分別の最大控除額を見ていきましょう。

【借入限度額】住宅性能別の控除額一覧(新築・中古×子育て世帯)

ここからが本記事のメイン情報です。国交省の公式PDFから直接抽出した、令和8年(2026年)〜令和12年(2030年)入居分の借入限度額を全パターンで整理します。

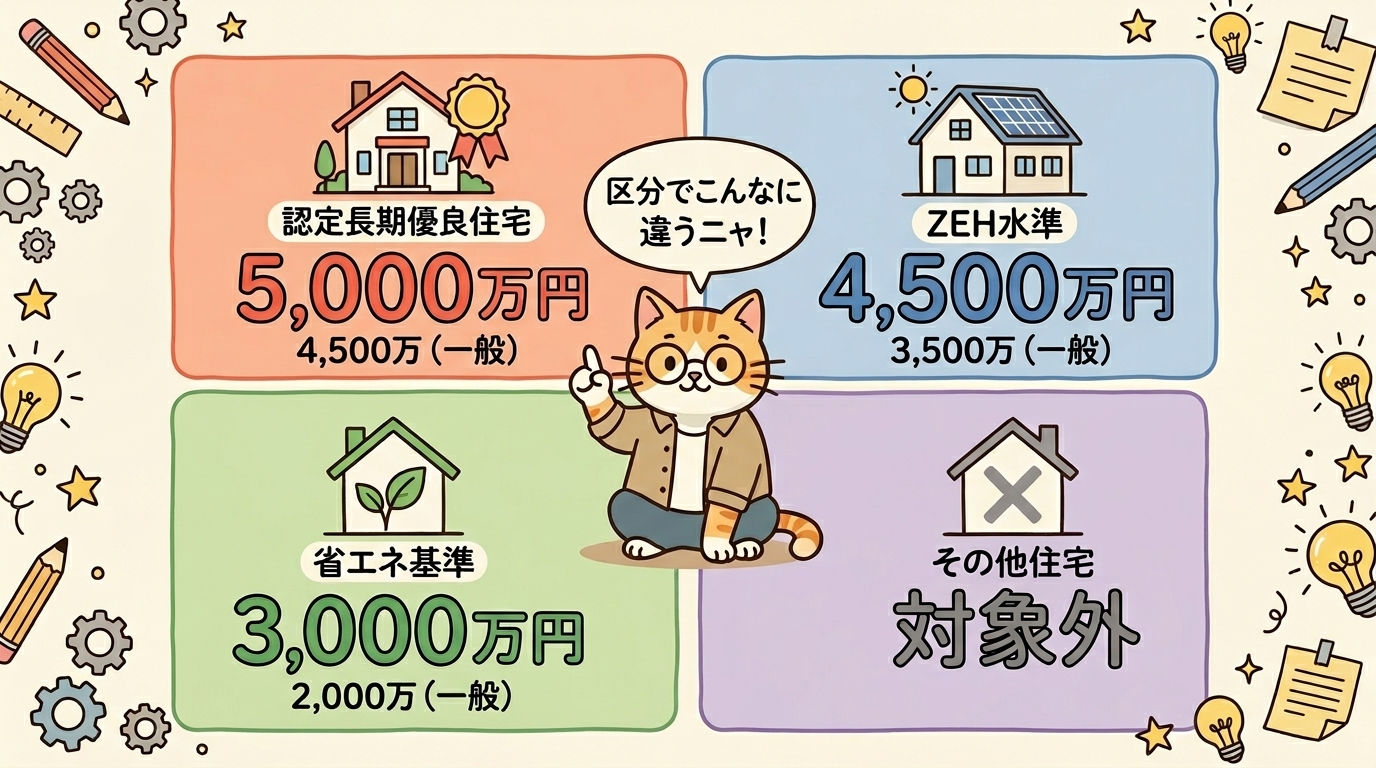

新築住宅(2026〜2030年入居)

| 住宅区分 | 一般世帯 | 子育て・若者夫婦世帯 | 控除期間 | 13年最大控除額(子育て世帯) |

|---|---|---|---|---|

| 認定長期優良住宅・低炭素住宅 | 4,500万円 | 5,000万円 | 13年 | 455万円 |

| ZEH水準省エネ住宅 | 3,500万円 | 4,500万円 | 13年 | 409.5万円 |

| 省エネ基準適合住宅(〜2027年入居) | 2,000万円 | 3,000万円 | 13年 | 273万円 |

| 省エネ基準適合住宅(2028年〜入居) | 対象外※ | 対象外※ | - | - |

| その他住宅(非省エネ) | 対象外 | 対象外 | - | - |

※ 2028年以降入居でも、2027年末までに建築確認を受けた省エネ基準適合住宅は経過措置で2,000万円×10年が適用されます。

中古住宅(2026〜2030年入居)

| 住宅区分 | 一般世帯 | 子育て・若者夫婦世帯 | 控除期間 | 13年最大控除額(子育て世帯) |

|---|---|---|---|---|

| 認定長期優良住宅・低炭素住宅 | 3,500万円 | 4,500万円 | 13年 | 409.5万円 |

| ZEH水準省エネ住宅 | 3,500万円 | 4,500万円 | 13年 | 409.5万円 |

| 省エネ基準適合住宅 | 2,000万円 | 3,000万円 | 13年 | 273万円 |

| その他(認定なし) | 2,000万円 | 2,000万円 | 10年 | 140万円 |

なお、買取再販住宅(不動産会社がリノベして売る中古)は新築と同等の支援水準になります。中古でも認定長期優良なら子育て5,000万円×13年フル控除も狙えます。詳しくは関連記事もご覧くださいね~

-

-

【2026年最新】新築はもう損?住宅ローン控除「中古住宅の逆転勝利」が始まった理由

「家を買うなら、やっぱりピカピカの新築でしょ!中古だとローン控除も少ないし、結局損するんじゃ……」 こんな不安、家探しをするとき一度は感じますよね? でも大丈夫です! 実は2026年(令 ...

続きを見る

【適用要件】床面積40㎡緩和・所得制限・既存住宅の性能要件

控除を受けるには、入居期限以外にもクリアすべき条件があります。意外と引っかかりやすいポイントを順に整理します。

① 床面積要件

| 床面積 | 適用条件 |

|---|---|

| 40㎡以上50㎡未満 | 所得1,000万円以下の年のみ控除可能(子育て上乗せ措置使用者は対象外) |

| 50㎡以上 | 所得2,000万円以下なら控除可能(上乗せ措置も使える) |

2026年改正でコンパクト住宅でも控除を受けられるようになり、都心マンションを検討中の方には朗報です。ただし子育て世帯の上乗せを受けるには50㎡以上が必要なので、その点だけ注意してくださいね~

② 所得制限

控除を受ける年の合計所得金額が2,000万円以下であることが条件です。給与収入なら年収で約2,195万円以下が目安。

途中で年収が2,000万円超になる年だけ控除停止、再び下がれば再開というケースもあります。13年間ずっと2,000万円以下である必要はありません。

③ 既存(中古)住宅の性能要件

中古住宅を買う場合、控除を受けるには建物の性能チェックが必要です。

特に③が大事です。古い中古住宅は「その他住宅」扱いで限度額2,000万・期間10年に下がります。性能ありの中古で買えば、新築並みの控除を受けられますよ~

【子育て・若者夫婦】2026年の優遇拡充ポイント

国はマイホーム購入を応援したい層をはっきりさせています。それが「子育て世帯」と「若者夫婦世帯」です。

対象世帯の定義

| 区分 | 条件 |

|---|---|

| 子育て世帯 | 19歳未満の子を扶養している世帯 |

| 若者夫婦世帯 | 夫婦のいずれかが40歳未満(入居年の12月31日時点) |

いずれかに該当すれば上乗せ措置の対象です。たとえば「夫45歳・妻38歳・子なし」夫婦も「妻が40歳未満」なので対象。「夫50歳・妻45歳・高校生の子(17歳)あり」も「19歳未満の子あり」で対象になります。

上乗せのインパクト

新築・認定長期優良住宅の場合:

| 区分 | 借入限度額 | 13年最大控除額 |

|---|---|---|

| 一般世帯 | 4,500万円 | 409.5万円 |

| 子育て・若者夫婦世帯 | 5,000万円 | 455万円 |

| 差額 | +500万円 | +45.5万円 |

子育て世帯であるだけで45万円以上多く戻ってくるわけです。これは活用しない手はないですよね~

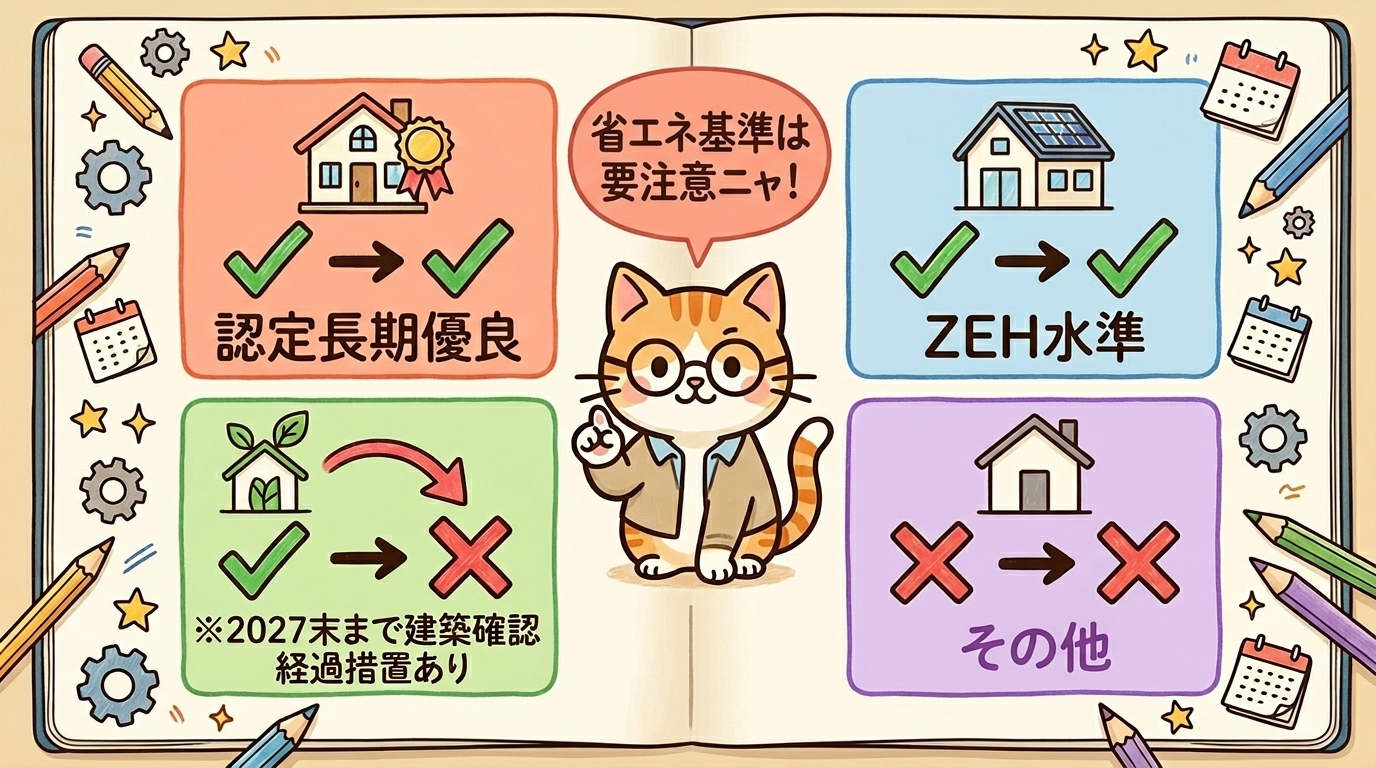

【超重要】2028年(令和10年)以降の入居は要注意

2026年税制改正で見落とされがちな最大の落とし穴がここです。順に整理します。

① 新築の省エネ基準適合住宅は対象外に

2028年(令和10年)1月1日以降に建築確認を受ける新築住宅で、省エネ基準ギリギリの「省エネ基準適合住宅」は控除対象外になります。

ただし経過措置として「2027年(令和9年)12月31日までに建築確認を受けた住宅」は2,000万円×10年で控除を受けられます。

つまり、2028年以降の新築は最低でもZEH水準(断熱等級5+一次エネ等級6)以上が必須になるという、住宅性能の事実上の底上げです。

② 災害レッドゾーンの新築も対象外に

2028年(令和10年)以降入居分から、土砂災害特別警戒区域などの「災害レッドゾーン」に建てた新築住宅は控除対象外となります。

対象となる5区域:

- 土砂災害特別警戒区域(イエローゾーンのうち特に危険な区域)

- 地すべり防止区域

- 急傾斜地崩壊危険区域

- 浸水被害防止区域

- 災害危険区域(公表対象となった区域に限る)

レッドゾーンに新築を建てる時の控除リスクは、関連記事でじっくり解説しています。土地から探している方は必ず目を通してくださいね!

-

-

【警告】災害レッドゾーンの土地は住宅ローン控除が受けられない!2028年から命とお金を両方守る土地選びの鉄則

「眺めが良くて駅からも近い、しかも周囲より300万円も安い土地を見つけた!」 そんな掘り出し物を発見したとき、ちょっと待ってください! その土地、ハザードマップで「レッドゾーン(特別警戒区域)」に指定 ...

続きを見る

【手続き】初年度確定申告と2年目以降の年末調整

控除を受ける手続きは、初年度と2年目以降で変わります。

初年度(必須・確定申告)

入居した翌年の2/16〜3/15に、税務署で確定申告を行います。

性能要件の証明書類は、ハウスメーカーや不動産会社に「住宅ローン控除の確定申告で使う書類を出してください」と一言依頼すれば用意してくれます。契約後すぐに依頼するのがコツですよ!

2年目以降(会社員は年末調整でOK)

会社員の場合は2年目以降、年末調整で控除を受けられます。税務署から届く「住宅借入金等特別控除証明書」と金融機関の「年末残高証明書」を勤務先に提出するだけ。

自営業・フリーランスの方は引き続き毎年確定申告が必要です。

【よくある質問FAQ】

- Q1. 中古住宅でも控除を受けられますか?

- A. 受けられます。ただし、控除期間と借入限度額は性能要件で大きく変わります。省エネ性能のある中古なら新築並みの13年フル控除、認定なしの中古は10年×2,000万円までです。詳細は下の関連記事で解説しています。

-

-

【2026年最新】新築はもう損?住宅ローン控除「中古住宅の逆転勝利」が始まった理由

「家を買うなら、やっぱりピカピカの新築でしょ!中古だとローン控除も少ないし、結局損するんじゃ……」 こんな不安、家探しをするとき一度は感じますよね? でも大丈夫です! 実は2026年(令 ...

続きを見る

- Q2. 借入限度額を超えた分はどうなりますか?

- A. 限度額を超えた借入分は控除対象になりません。たとえば借入5,500万円・限度額5,000万円なら、超過500万円分は控除なしです。フラットの返済計画を組む段階で「限度額に収める or 超えても性能を取る」を比較しましょう。

- Q3. 入居後に転勤や賃貸化したらどうなりますか?

- A. 賃貸に出して自己居住しなくなった年から控除は停止します。ただし戻ってきて再び自己居住すれば、残存期間分の控除が再開します(一度限り、期間の延長はなし)。

- Q4. 災害レッドゾーンに家を建てたらどうなりますか?

- A. 2028年(令和10年)以降の入居から、土砂災害特別警戒区域などのレッドゾーン新築は控除対象外になります。土地探しの段階でハザードマップと建築確認のタイミングを必ずチェック。下の専用記事で深掘りしています。

-

-

【警告】災害レッドゾーンの土地は住宅ローン控除が受けられない!2028年から命とお金を両方守る土地選びの鉄則

「眺めが良くて駅からも近い、しかも周囲より300万円も安い土地を見つけた!」 そんな掘り出し物を発見したとき、ちょっと待ってください! その土地、ハザードマップで「レッドゾーン(特別警戒区域)」に指定 ...

続きを見る

- Q5. 控除と他の補助金は併用できますか?

- A. 多くは併用可能です。住宅省エネ2026キャンペーン(子育てエコホーム支援等)と住宅ローン控除はセットで使えます。下の補助金特集記事で組み合わせ方を整理しています。

-

-

【2026年最新】住宅省エネキャンペーンで最大100万円!補助金を賢く組み合わせるリフォーム術

「家が寒い、結露がひどい…でもリフォームってお金かかるし、今じゃなくてもいいかな」 そんなふうに後回しにしているあなた、ちょっと待ってください! 2026年は、国が総額3,780億円とい ...

続きを見る

- Q6. 住宅ローン控除を最大化するには、まず何をすべき?

- A. 「控除限度額に合わせた最適な借入額の設計」が最も効きます。住宅ローン比較サービスを使うと、複数行を一括で比較できて時間が節約できます。私が現場でおすすめしているサービスを下の記事でレビューしています。

-

-

【2026年版】モゲチェックの評判は?住宅ローン比較30行・入力4項目で最適診断!ベテラン営業が解説

みなさんこんにちは、むぎ~です! 住宅ローンはどの銀行が良いのだろう? 変動金利や固定金利はどっち? なるべく低い金利で借りたい! などなど、住宅ローンは調べることが多いで ...

続きを見る

【むぎ~'S体験談】控除取り損ねた40代夫婦の話

最後に、現場で実際にあった「もったいない」事例を1つ。

数年前、私が担当した40代のお客様夫婦。世帯年収1,300万円・子供2人(小学生)で、6,000万円の中古マンションを購入されました。

ところが省エネ性能の証明書類を売主から取り寄せるタイミングを逃して、初年度確定申告で「その他住宅」扱いになってしまったんです。本来なら子育て世帯×省エネ基準適合で3,000万円×0.7%×13年=273万円戻るところ、2,000万×0.7%×10年=140万円に激減。133万円分の控除を取り損ねました。

教訓は「契約直後に証明書類の手配を依頼する」ことに尽きます。中古は売主が個人なので、決済後だと書類が出てこなくなることが本当にあります。新築でもハウスメーカーが繁忙期だと書類発行が遅れがちです。

不動産会社の担当者に「住宅ローン控除の証明書類、契約後すぐに動いてもらえますか?」と一声かけるだけで、何百万円の差が出るんですよ~

【まとめ】2026年に控除を最大化する3つの行動

長くなりましたが、最後に行動指針を3つに絞ります。

そして、控除を最大限活かすには「最適な借入額・金利での住宅ローン設計」が不可欠です。控除の上限は決まっていますが、ローンを組む金融機関や金利によって毎月の返済額・総支払額は数百万円単位で変わります。

複数の金融機関を一括比較できる住宅ローン診断サービスを使えば、自分にとってベストな選択肢が15分で見つかります。私が普段から現場でおすすめしているのは「モゲチェック」。住宅ローン控除の限度額に合わせた借入設計まで提案してくれるので、控除と返済額を両立したい方には特におすすめです。

-

-

【2026年版】モゲチェックの評判は?住宅ローン比較30行・入力4項目で最適診断!ベテラン営業が解説

みなさんこんにちは、むぎ~です! 住宅ローンはどの銀行が良いのだろう? 変動金利や固定金利はどっち? なるべく低い金利で借りたい! などなど、住宅ローンは調べることが多いで ...

続きを見る

2026年から始まる5年間の控除延長期間を、ぜひフル活用してくださいね~

参考になれば嬉しいです!最後まで読んでくれてありがとうございました。

むぎ~でした!