こんにちは、むぎ~です!

みなさんは繰り上げ返済していますか?

繰り上げ返済はどうやってするの?

最初は繰り上げ返済しようしようと思っていたけど手つかず・・・

繰り上げ返済することによるメリットは?

繰り上げ返済はどのタイミングが良いの?

などなど、繰り上げ返済をしたいけど中々動いていない方も多いのではないでしょうか。

この記事では、そんな住宅ローンの繰り上げ返済に関する疑問やメリット、おすすめのタイミングなどを解説しています。

仕組みがわかると今日から繰り上げ返済してみたくなりますよ!

ぜひ参考にしてくださいね~

この記事の著者

住宅ローンの繰り上げ返済とは?

住宅ローン借り入れ当初は、「どんどん繰り上げ返済をして早めに終わらせるぞ」と意気込む方が多いのですが、実際には繰り上げ返済をしている方は少ないのが実情です。

仕組みを理解して正しい楽しい繰り上げ返済ライフを!

住宅ローン繰り上げ返済の手続きは?

繰り上げ返済手続きはインターネットバンキングと窓口の2つの方法があります。

それでは横浜銀行を例にその2つの方法の違いを確認しましょう。

| インターネットバンキング | 窓 口 | |

|---|---|---|

| 手続き可能時間 | 原則24時間 | 9:00~15:00 |

| 一部繰り上げ返済手数料 | 無料 | 44,000円(税込) |

| 全額繰り上げ返済手数料 | 無料 | 11,000円(税込) |

1.インターネットバンキングで繰り上げ返済

僕のおすすめは当然インターネットバンキングを使うことです!

ご覧になっていただきお分かりかと思いますが、使うことのメリットが大きすぎます。

繰り上げ返済前のシミュレーションは窓口でもできますが、手軽に何度でも条件を変えてできることが強みですね。

2.窓口にて繰り上げ返済

行員さんに質問できることはメリットですが、万単位の手数料が掛かってしまう時点でデメリットの方が大きいですね・・・

一部繰り上げ返済には2通りの方法!

1.期間短縮方式

毎月の返済額を変更せずに最終返済日を繰り上げる方法です。

最小短縮期間は1ヶ月からとなります。

住宅ローンの借入期間が60歳または65歳を超えているようでしたら、まずは期間短縮方式をおすすめします!

できる限り退職金や年金を住宅ローン返済に充てないようにしましょう!

2.期間据え置き方式

最終返済日を据え置き、毎月の返済額を軽減する方法です。

こちらは期間を短縮せずに月々の返済額を少なくします。

毎月の支払いが重いと感じる場合や目標の期間まで短縮し終えましたら、期間据え置き方式を選択して毎月の返済額を減らしていきましょう!

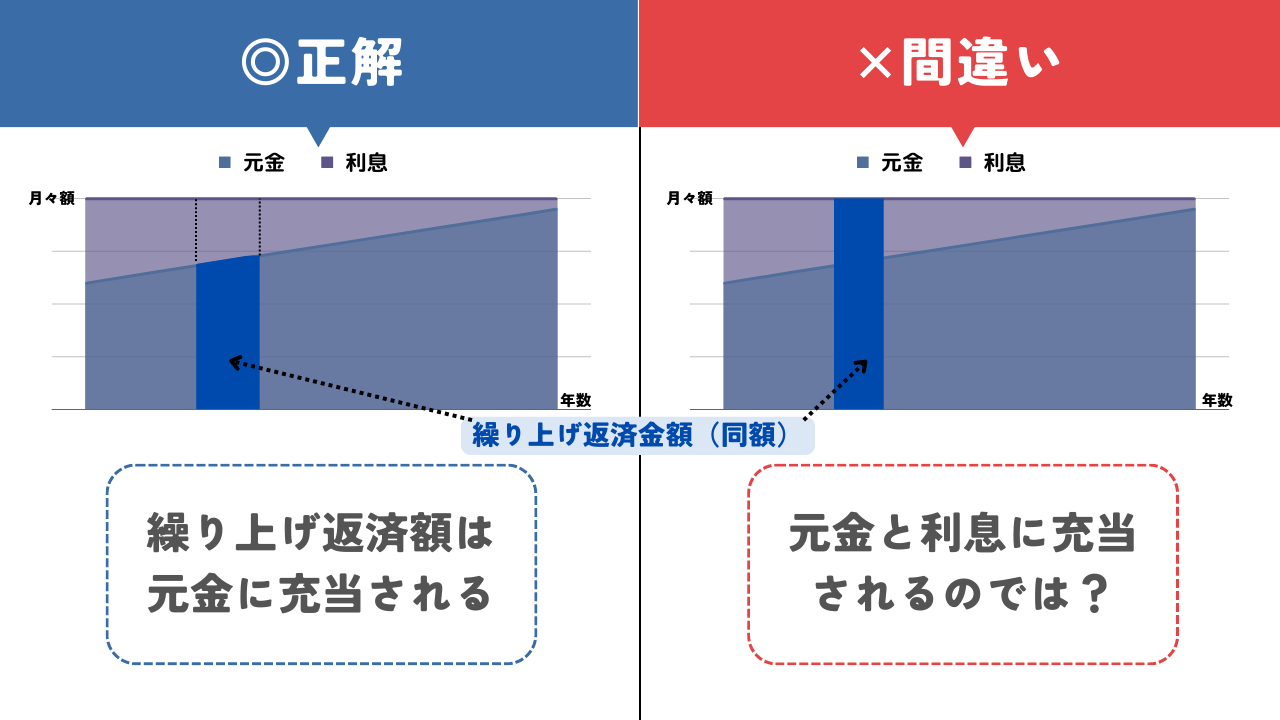

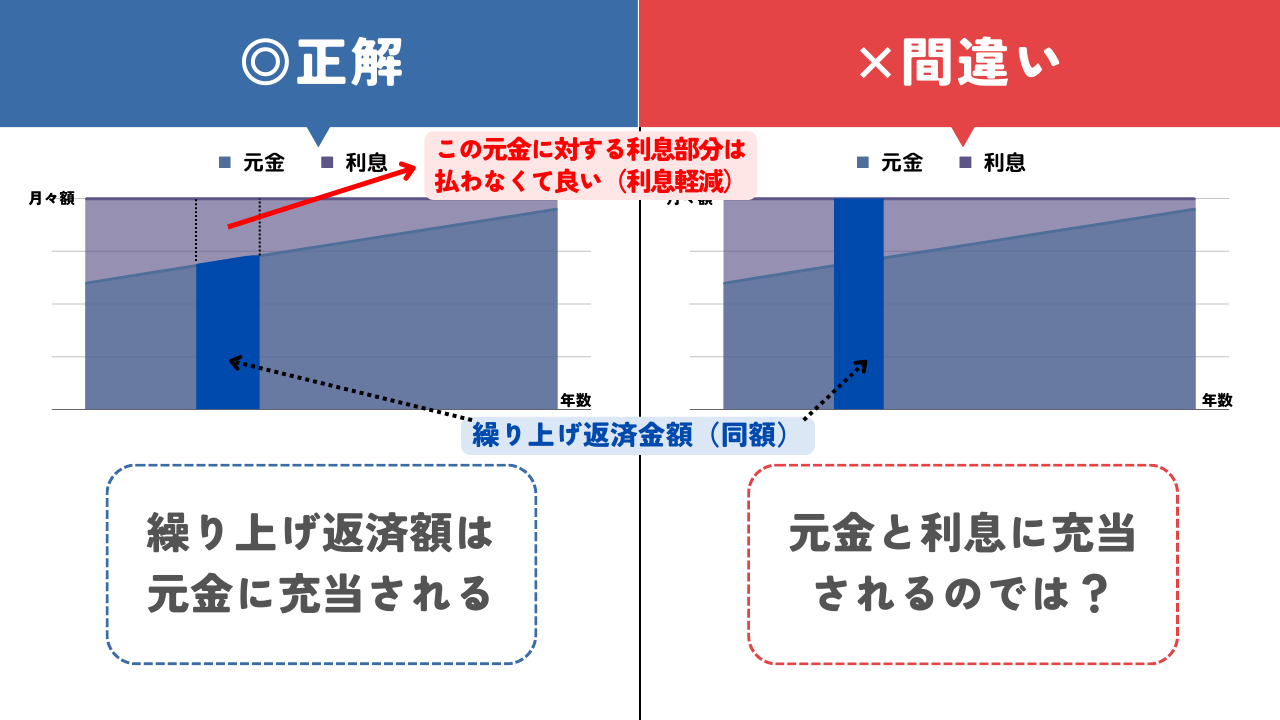

繰り上げ返済額は元金に充当!※重要

※元利均等返済にて説明します※

繰り上げ返済の金額がどこに充当されるか勘違いされている方を多くみます。

ほとんどの方は繰り上げ返済額は元金と利息の充当されるのでは?と勘違いされています。

実際には繰り上げ返済額は元金に充当されますので覚えておきましょう。

期間短縮方式の繰り上げ返済による大きなメリット

それでは期間短縮方式を例に繰り上げ返済による大きなメリット2つを解説します!

1.利息軽減効果

元金に充当された繰り上げ返済額に対する利息部分は払わなくて良くなります。

実際の数字を見ると良くわかりますね。

なんと122,754円もの利息を払わなくても良いのです。

利息の低い銀行に預けるのでしたら、繰り上げ返済の利息軽減の方がお得では?

2.返済期間の短縮

返済期間はなんと1年近い11ヶ月も短縮となります。

利息軽減だけでもメリットが大きいと感じますが、更に11ヶ月も短縮できるなんて!

繰り上げ返済時の最低金額はいくらから?

いくら繰り上げ返済にメリットが多い・大きいとは言え、上記の例1のように100万円も貯めるのは大変ですよね。

では一体いくらから繰り上げ返済はできるのでしょうか?

| 最低繰り上げ返済金額 | |

|---|---|

| 期間短縮方式 | 期日が近い返済元金1ヶ月分 |

| 期間据え置き方式 | 1円~ |

金融機関により多少の差はありますが、期間据え置き方式の場合はなんと最低金額は1円から繰り上げ返済可能です。

期間短縮方式の場合には元金1ヶ月分からとなります。

100万円はすぐには無理でも、元金1ヶ月分ならたまにはできそうじゃないですか?

繰り上げ返済のタイミングは?

1.繰り上げ返済は早いほうが効果が高い

それでは繰り上げ返済をするベストなタイミングはあるのでしょうか?

家計や貯蓄、学費などを考えなければ、早ければ早いほうが良いです。

なぜなら早いタイミングになればなるほど、利息軽減と期間短縮の効果が高いから。

下記例1と例2を比較してみましょう。

短縮期間こそ1ヶ月の差ですが、利息軽減額の差は86,226円と元金1ヶ月分相当ぐらいの差がでます。

2.繰り上げ返済のベストなタイミングは?

早いほうが効果が高いと分かっていても中々難しいですよね。

細かくはそれぞれの家庭のライフプランを作成して決めますが、ここでは大まかなタイミングをご紹介します。

【可能なら繰り上げ返済していくタイミング】

✔子どもが小学校卒業まで

✔子どもが大学卒業してから

【繰り上げ返済は抑えるタイミング】

✔子どもが中学校入学~大学卒業まで

✔住宅ローン控除等の控除額が上回る場合(要シミュレーション)

ちょっと大まかすぎたかもしれませんが・・・

子どもの学費や食費、習い事等のお金が掛からないうちは、余裕があれば繰り上げ返済しましょう。

ただし、無理にお金を廻す必要はなく貯蓄・老後資金や生活費がメインで本当に余裕があれば。

3.繰り上げ返済は少額でも早めのほうが良い

頑張って100万円を貯めてから繰り上げ返済するよりも、元金1ヶ月分が貯まり次第繰り上げ返済したほうが効果は高いです。

10年掛けて100万円が貯まるのを待つより、余裕があればその都度繰り上げ返済することをおすすめします。

繰り上げ返済まとめ

どうでしょうか?

お手軽に手数料も掛からずお家で24時間少額からできる繰り上げ返済。

ちょっと繰り上げ返済してみようかな~って思いませんか?

この記事が少しでもお役に立てましたら嬉しいです。

✅繰り上げ返済は24時間手数料無料のインターネットバンキングで!

✅まずは期間短縮方式で繰り上げ返済をしましょう!

✅繰り上げ返済額は元金に充当!

✅繰り上げ返済は少額でも早いタイミングが良い!