皆さんこんにちは、むぎ~です!

「ニュースで『変動金利1%超え』って見て、ついに来たかって……」

「うちのローン、いくら増えるの?月いくら?」

こんな不安、一度は感じますよね?大丈夫です!

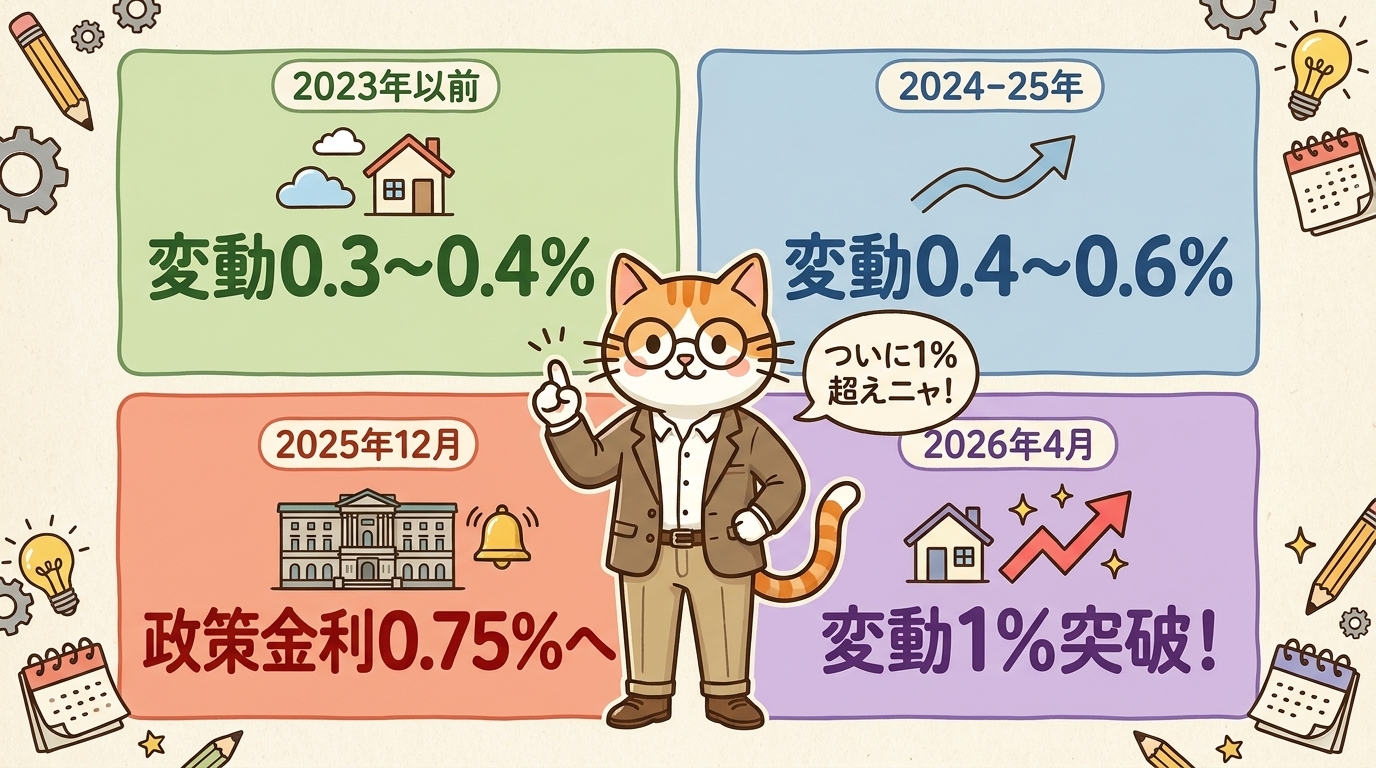

2026年4月の金利改定で、ついに メガバンクの変動金利平均が年1%を超えました(2026年5月時点で確定)。これは 15年ぶりの水準です。「0.25%引き上げ予測」とこの記事でお伝えしたのは半年前。予測どころか、現実は1%帯にまで一気に駆け上がっています。

不動産業界20年以上の現役エージェントである私むぎ~が、最新の銀行別金利マップから具体的な家計シミュ、5年ルールの落とし穴、そして借換判断の3条件まで、続報として全部お話しします!

参考になれば嬉しいです!ぜひ最後まで読んでくださいね~

かんたんまとめ

・三井住友1.275%・みずほ1.025%・auじぶん1.134%・ソニー1.347%(5月)など多くの銀行で1%帯に

・三菱UFJ 0.945%・PayPay 0.980%・SBI新生 0.640%(5月+0.350%予告)はまだ1%未満

・4,000万円・35年で月10.5万円→13.9万円(+3.4万円)になる試算も(住宅金融支援機構データ)

・次回日銀会合は2026年6月15・16日。年内さらに1.25%まで上がる可能性も指摘されている

モゲチェック住宅ローン診断とは

- ついにモゲチェック住宅ローン診断ユーザー向けの優遇金利サービスがスタート!

- 入力5分!あなたにピッタリの住宅ローンがすぐに分かる。

- 完全無料の住宅ローン比較サービス「モゲチェック」 登録者は15万人超!

- 診断結果はスマホやPCで即時に表示され、 疑問やお悩みは住宅ローンのプロであるアドバイザーとメッセージでやりとりできます。

- ネットバンク、大手銀行、地方銀行などの主要金融機関からご提案をします。

【予測→現実】2026年5月、変動金利が「1%突破」した本当の経緯

「半年前は0.25%上がるかも、って話だったのに、なんでここまで来たの?」

そう思いますよね。でも、これには 3段階のシナリオがあるんです。

ステップ①:日銀が政策金利を引き上げ(2025年12月)

2025年12月18・19日の金融政策決定会合で、日本銀行は政策金利を 0.50%から0.75%へと0.25%引き上げました。これが今回の動きの起点です。

ステップ②:銀行の短期プライムレートが連動(2026年4月1日)

変動金利の基準になる 短期プライムレート(短プラって呼びます) 、これが年2回(4月1日・10月1日)に見直されるんです。日銀の利上げを受けて、メガバンク3行の店頭金利は 年2.875%→年3.125% に一斉改定されました。

ステップ③:適用金利が1%帯に突入

各行の 適用金利(実際にお客様が払う金利)は、店頭金利から 金利優遇幅 を引いた数字です。優遇幅は銀行・契約条件によって異なり、店頭金利の改定とは別に見直されることもあります。今回は店頭金利の引き上げに加えて優遇幅も見直された結果、メガバンクの変動金利平均は 年1%を超え、15年ぶりの水準となりました。

2025年10月時点と比べると、変動金利で 0.1〜0.3%程度、固定金利(10年もの)に至っては 0.65〜0.93%、フラット35でも 0.6% もの上昇が起きています。半年で世界が変わった、という表現は決して大げさではありません。

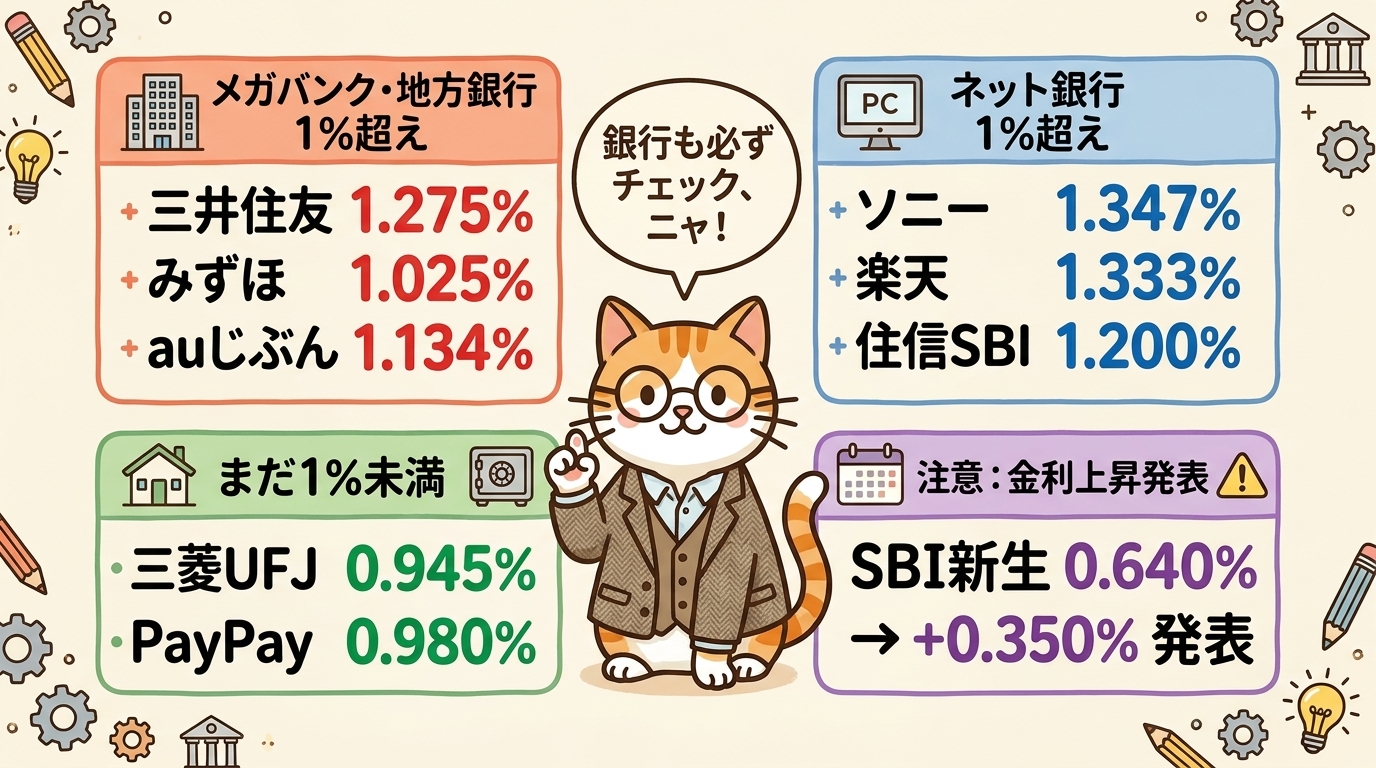

【15年ぶり水準】2026年5月 主要銀行 変動金利マップ

「うちの銀行は今いくらなの?」これが一番気になりますよね。

2026年4月〜5月時点の主要9行の変動金利を一覧にしました。1%突破組と、まだ1%未満を維持している組で色分けしています。

1%帯に突入した銀行

| 銀行 | 変動金利(適用金利) | 動向 |

|---|---|---|

| ソニー銀行(変動セレクト) | 年1.347% | 5月に+0.350%(前月比) |

| 楽天銀行 | 年1.333% | 5月時点・新規借入 |

| 三井住友銀行 | 年1.275% | 4月時点(3月+0.25%+4月+0.10%=累計0.35%引き上げ) |

| 住信SBIネット銀行 | 年1.200% | 4月+0.252%引き上げ |

| auじぶん銀行 | 年1.134% | 4月+0.300%引き上げ |

| みずほ銀行 | 年1.025% | 4月時点 |

まだ1%未満を維持している銀行

| 銀行 | 変動金利(適用金利) | 動向 |

|---|---|---|

| PayPay銀行 | 年0.980% | 4月+0.250%引き上げ |

| 三菱UFJ銀行 | 年0.945% | 3月+0.275%引き上げ |

| SBI新生銀行 | 年0.640% | 5月に基準金利+0.350%予告済(要警戒) |

※2026年4月1日〜5月時点の各行公式情報・金融機関公表データに基づく

参考:モゲチェック「住宅ローン金利2026年4月の最新動向」(塩澤崇CMO 監修)

「あれっ、SBI新生って0.640%でまだ低いじゃん!」と思った方、要注意。**5月に基準金利が+0.350%引き上げ予告済み**です。実際の適用金利は契約月に決まるので、これから借りる方は最新数値を必ず公式サイトで確認してくださいね~

【数字で見る】1%突破で家計はどう変わるか

「で、結局月いくら増えるの?」

ここからが本題です。借入額・期間・金利の3パターンで具体的に見ていきます。

ケース①:借入3,000万円・残期間35年(標準的なご家庭向け)

| 金利 | 月々の返済額 | 差額(負担増) |

|---|---|---|

| 0.45% | 約77,000円 | ― |

| 0.70% | 約81,000円 | +4,000円 |

| 1.00% | 約85,000円 | +8,000円 |

| 1.10% | 約86,000円 | +9,000円 |

※元利均等返済・残35年で試算

「月8,000円か……」と思いますよね。でも、これが35年積み重なると 約336万円の負担増です。

ケース②:借入4,000万円・残期間30年(インパクト大シミュ)

| 金利 | 月々返済 | 月差分 | 30年総額差 |

|---|---|---|---|

| 0.5% | 約12.0万円 | ― | ― |

| 1.0%(+0.5%) | 約12.9万円 | +9,000円 | +約320万円 |

| 1.5%(+1.0%) | 約13.8万円 | +1.8万円 | +約650万円 |

※元利均等返済・残30年で試算

320万円……これはマイホーム購入時の引越し代+家具家電一式が買える金額です。650万円になると、子どもの大学4年間の学費が全部吹っ飛ぶ規模。

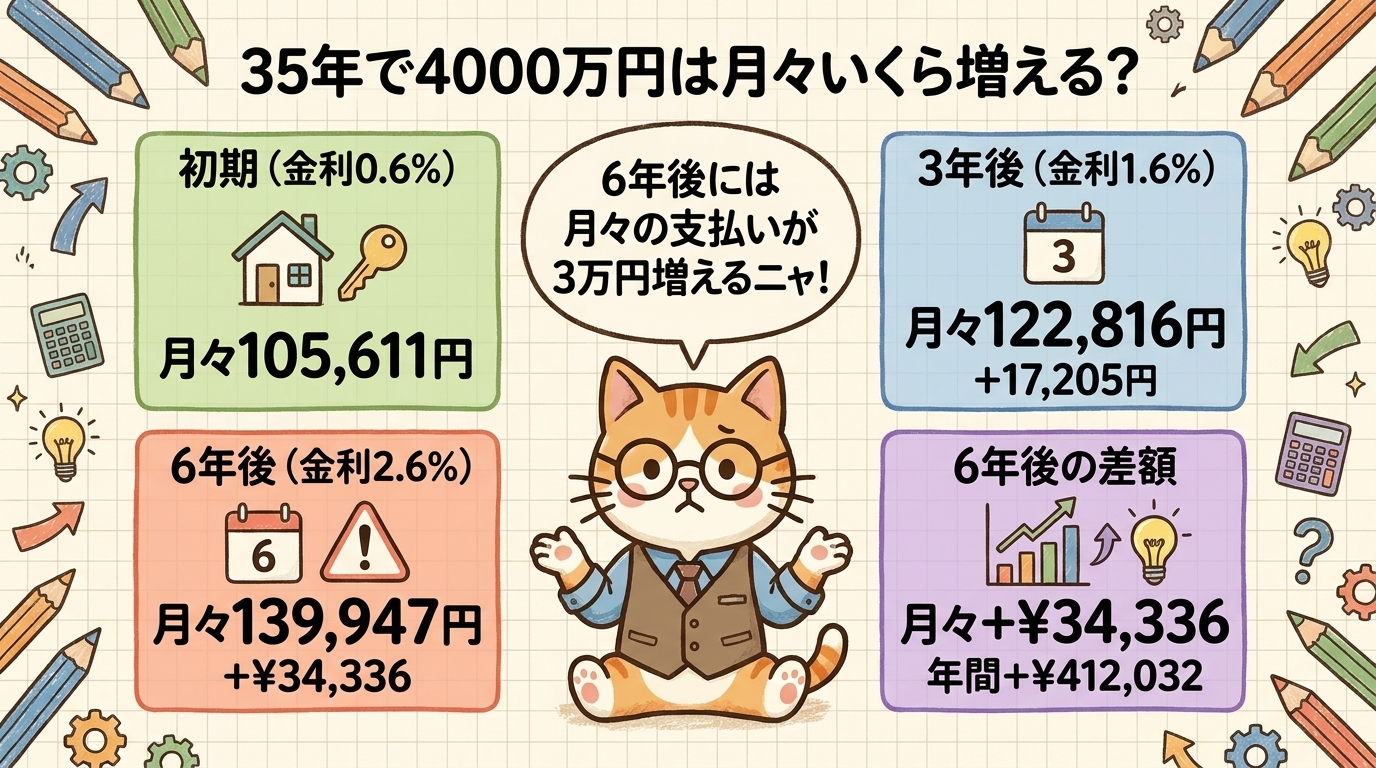

ケース③:住宅金融支援機構データ(公的機関の試算・もっとも参考になります)

これが一番リアル。住宅金融支援機構が 2026年1月の調査 で出しているシミュレーションです。

| 時期 | 金利 | 毎月返済額 |

|---|---|---|

| 当初 | 0.6% | 105,611円 |

| 3年後 | 1.6% | 122,816円(+17,205円) |

| 6年後 | 2.6% | 139,947円(+34,336円) |

※借入4,000万円・元利均等・35年返済・ボーナス返済なし

3年後に月+1.7万円、6年後には月+3.4万円の負担増。「3年後ならなんとか返済し続けられても、6年後は月3万円超増えるので、何か手を打たないと続けられない」というのが住宅金融支援機構の見立てです。

今の銀行と他行を比較!モゲチェックで30行一括シミュレーション

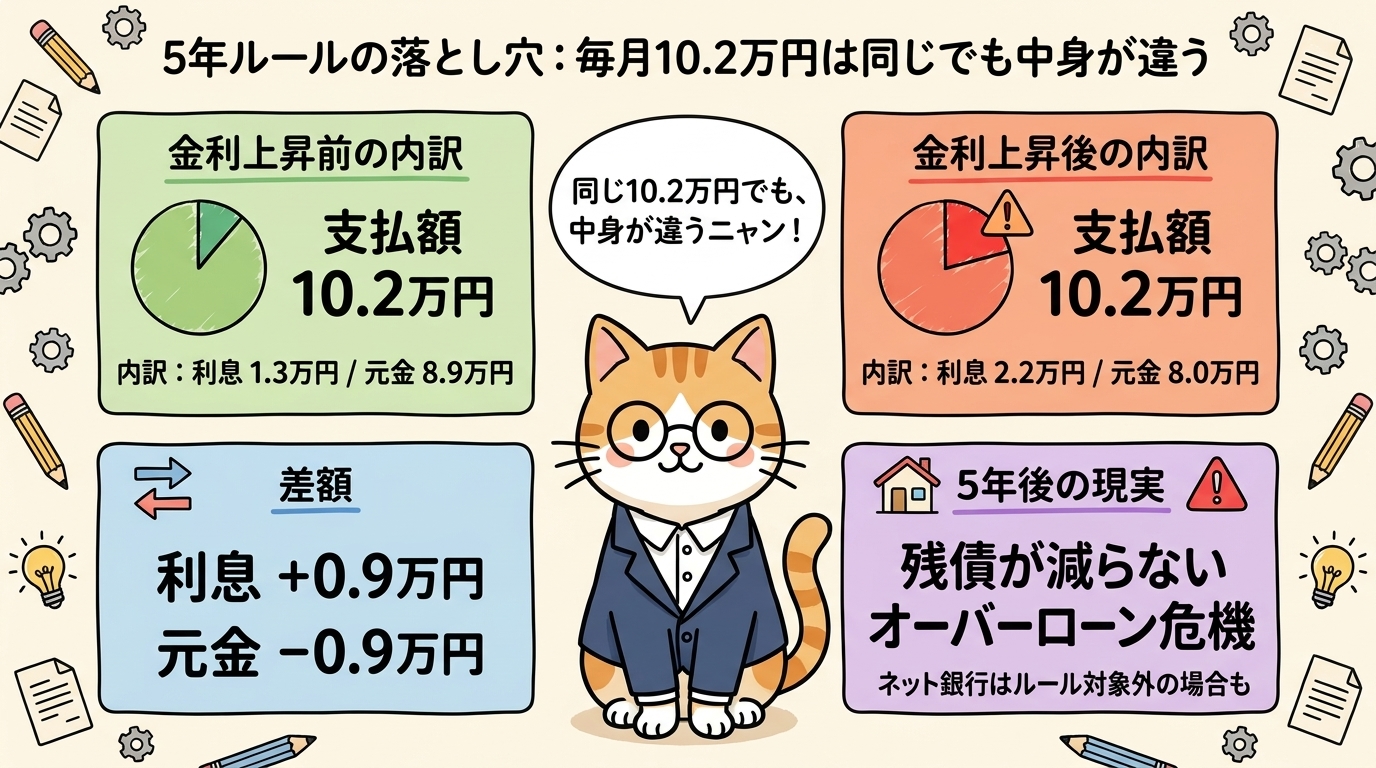

【5年ルールの罠】「返済しているのに残高減らない」現実

「うちは5年ルールがあるから、返済額はすぐ変わらないはず!」

そう安心している方に、ぜひ知っておいてほしいことがあります。

5年ルールとは、金利が変動しても 5年間は毎月の返済額を一定に保つというルールです。たしかに毎月の引き落とし額は変わりません。でも、その「中身(内訳)」が大きく変わるんです。

| 時期 | 支払額(一定) | 内訳:利息 | 内訳:元本 |

|---|---|---|---|

| 金利上昇前 | 10.2万円 | 1.3万円 | 8.9万円 |

| 金利上昇後 | 10.2万円 | 2.2万円 | 8.0万円 |

10.2万円を払っていることに変わりはない。でも、銀行に持っていかれる「利息の取り分」が増え、「元本の返済」が後回しにされているだけなんです。

専門家の解説でも、まさにこう書かれています。「返済を行っているのにローン残高がなかなか減らない」 状況になる、と。さらに怖いのが「未払利息(みばらいりそく)」の問題です。金利が急騰して利息額が支払額を超えてしまったら、払いきれない利息が積み上がって、ローン終了時に一括請求される恐れも……。

最悪の場合、家を売ってもローンが返せない「オーバーローン」状態に陥るリスクも。これが「5年ルール」の甘い罠です。

ちなみに「125%ルール」というのもあります。これは 6年目以降に返済額が見直されるときも、従前の1.25倍(=125%)を上限とする 激変緩和措置のこと。「急激には増えないから安心」と思いがちですが、増えなかった分は 未払利息として後ろ倒しになるだけ。5年ルールとセットで覚えておいてくださいね~

また、ネット銀行の中には 5年・125%ルール自体が存在しないケースがあります。その場合、金利改定タイミングで返済額がそのまま上がります。今すぐ自分の契約書を確認してくださいね!

【むぎ~'S体験談】「5年ルールで安心してたIさんの悲劇」

30代のIさん夫婦、年収合計680万円でネット銀行の変動金利ローン(借入3,800万円・残30年)を組んでいました。「うちは5年ルールがあるから金利が上がっても大丈夫!」と安心していたんです。

ところが確認してみると、そのネット銀行には5年ルールが 適用されていなかったんです。「えっ……」という第一声、今でも忘れられません。

結果、金利改定のタイミングで月々の返済額が 約9,000円も急増(11.4万円→12.3万円)。年間で約11万円、家計の固定費が一気に膨らみました。Iさんの奥様は「子どもの習い事を1つ削るしかなくて……」と苦笑い。「もっと早く確認していれば……」と何度もおっしゃっていました。

今すぐ契約書を確認してください。これが一番大事な「対策」です。

【専門議論】繰り上げ返済か、それとも新NISAか?

金利が上がる時代、手元にあるお金をどう使うべきか。これは投資のプロも悩む問いです。

繰り上げ返済派の論理

ローン金利が1.0%になれば、そこに返済資金を回すだけで「確実に1.0%の利回りで運用」したのと同じ効果があります。借金を減らす安心感も大きく、精神的なゆとりにもつながります。

新NISA継続派の論理

もし新NISAで年利3〜5%以上の運用ができているなら、1.0%のローンを急いで返すより、投資を続けた方が数字上は有利という考え方もあります。

むぎ~の結論

どちらが正解か、これは個人の状況によります。ただ、私がお客様にお伝えしているのは、こうです。

「住宅ローン残高が、新NISA等の運用資産よりも圧倒的に多い段階では、少しずつ繰り上げ返済して金利上昇への耐性を上げることを優先する」

というアドバイスです。2026年の不安定な相場環境では、確実に利息を減らす方が、気持ち的にも家計的にも安定しやすいと思いますよ。

【先行する固定金利】固定が「予告編」になっている理由

実は、変動金利が1%に乗る前から、固定金利は先に上がっていたんです。

長期プライムレート(長プラ)は 2025年10月時点で2.30%だったのが、2026年3月10日には2.80%まで上昇しています。10年固定金利は半年で 0.65〜0.93%、フラット35も 0.6%上がりました。

固定金利は、市場の長期金利動向を 変動金利より先に反映 します。だから「固定が上がってきたな」と思った半年後に、変動も上がる。固定金利はまるで 予告編 のような役割なんです。

「じゃあ今から固定に乗り換えれば安心?」と考える方も増えています。次のセクションで、借換判断の3条件をお話しします。

【借換判断3条件】変動→固定への借換、いつ・誰がすべき?

借換は誰にでも得というわけではありません。3つの条件を満たしているかチェックしてください。

条件1:現在の金利と借換先の金利の差が「1%以上」あること

これは 従来の目安 として言われてきた基準です。差が1%を切ると、諸費用(手数料・登記費用)でお得分が消えやすいから。最近は0.5〜0.7%差でも諸費用込みで得になるケースも増えていますが、まずは「1%差」を一つの判断ラインとして覚えておくと安心です。

条件2:残りの借入期間が「10年以上」あること

残期間が短いと、利息削減効果より諸費用の方が大きくなりがち。10年以上残っているなら、借換でしっかり利息を圧縮できます。

条件3:諸費用(手数料・登記費用)とトータルで比較すること

借換時には50〜100万円程度の諸費用がかかります。「金利が下がる」だけで判断せず、諸費用込みで「総返済額がいくら減るか」を必ずシミュレーションしましょう。

3条件すべて満たしていなくても借換が損になるとは限りません。でも、まずは 複数銀行の一括比較サービス で「自分の場合の総返済額」を見てから判断するのが、後悔しない方法です。

【カウントダウン】次回日銀会合は2026年6月15・16日。年内1.25%リスクも

「もう上がりきったでしょ?」と思いたくなりますよね。でも、次の山が控えています。

2026年4月会合(4/27-28):据え置き決定

中東情勢の混迷と海外の物価動向を見極めるため、追加利上げの是非は 次回6月会合に持ち越しとなりました。

次回会合:2026年6月15日(月)・16日(火)

ここで追加利上げが決まれば、また半年後に変動金利が上がります。市場では 円安進行(1ドル160円超)と原油高で、年内に1.25%まで引き上がる可能性も指摘されています。

4月に金利が改定されたとして、実際に口座から引かれる額が変わるのは、一般的に 2026年7月の返済分から。 4〜5月に銀行から「新金利のお知らせ」が届き、6月に準備期間があって、7月から新しい返済額での引き落としが始まります。

「7月までまだ時間あるから大丈夫」ではなく、「今この数ヶ月が対策のチャンス」です!月3〜4万円の負担増をどこから捻出するか、今のうちに家計を見直しておきましょう。

- 電力会社の見直し(→ 月1,000〜3,000円節約の可能性)

- スマホをahamoやLINEMOに切り替え(→ 月2,000〜5,000円節約の可能性)

- 不要なサブスクの解約

- 食費・光熱費の小さな見直し

これらで月5,000円〜1万円程度の捻出は十分可能です!金利上昇分の一部を「完封」できますよ。

【よくある質問(FAQ)】

Q1:変動金利と固定金利、今から借りるならどちらが安心ですか?

A:正直なところ、これは今後の金利動向次第で正解が変わります。固定金利のフラット35なら金利上昇リスクを取らず確実性が取れますし、変動金利は今後の利上げ次第で1.25%以上に伸びる可能性もあります。毎月の返済額・総返済額・ライフプランを一緒に比較してみましょうね。

Q2:5年ルールは自動的に適用されますか?

A:銀行によって異なります。多くのメガバンク・地銀では適用されますが、ネット銀行では適用されないケースも多いです。必ず自分の契約書を確認してくださいね!

Q3:繰り上げ返済をするなら「期間短縮型」と「返済額軽減型」どちらがお得ですか?

A:利息削減効果が大きいのは「期間短縮型」です。ただし、月々の支払い余裕を作りたい場合は「返済額軽減型」の方が家計の安全弁になります。状況に応じて選んでくださいね。

Q4:変動金利で借りている場合、今から固定金利に切り替えられますか?

A:切り替え可能です。ただし手数料や諸費用がかかる場合があるので、必ず金融機関に確認してください。金利差「1%以上」・残期間「10年以上」・諸費用込みのトータル比較、この3条件で判断しましょう。

Q5:年内にさらに変動金利が上がる可能性はありますか?

A:あります。次回日銀会合(2026年6月15・16日)で追加利上げが決まれば、半年後にまた変動金利が上がります。市場では年内に政策金利1.25%まで引き上がる可能性も指摘されているので、固定への借換や繰り上げ返済の検討は早めがおすすめです。

【まとめ】変動金利は「放ったらかし」が一番怖い!

✅2026年4月、変動金利は15年ぶりの1%突破。三井住友1.275%・auじぶん1.134%など多くの銀行で1%帯

✅5年ルールは「元本が減りにくくなる延命処置」と理解する

✅借換判断3条件=金利差1%以上・残10年以上・諸費用込みのトータル比較

✅次回日銀会合は2026年6月15-16日。年内1.25%リスクに備えよう

変動金利は、その名の通り「変わる」ことが前提のローンです。でも、パニックになる必要は全くありません。自分の銀行の最新金利を確認して、自分の家計でシミュレーションして、早めに対策を打てば必ず乗り越えられます。

「うちのローンに5年ルールはある?」「繰り上げ返済と新NISA、どっちを優先すれば?」「固定に借り換えた方がいい?」少しでも疑問があれば、いつでもむぎ~に声をかけてくださいね。

参考になれば嬉しいです!むぎ~でした!

【免責事項】

本記事の金利情報は2026年5月時点の各金融機関公表データ・モゲチェック編集部・住宅金融支援機構データに基づいています。住宅ローン金利は毎月変動し、各金融機関によって異なります。実際の借り入れ・借換にあたっては、必ず各金融機関の公式サイトまたは担当者にご確認ください。本記事は特定の金融商品の購入・借換を勧めるものではなく、最終的な判断はご自身の責任でお願いいたします。