「変動金利には5年ルールがあるから、急に支払いが上がらなくて安心ですよね?」

営業担当からそう言われて、ホッと胸をなでおろしている方いませんか。

その安心感、半分は正しくて半分は危ういです。

2026年4月の日銀会合で 9名中3名の政策委員が利上げに反対しました。

市場は 6月会合(6/16-17)での0.75→1.00%利上げを高確率で織り込み始めています(出典:モゲチェック)。

利上げが決まれば10月に変動金利が改定され、2027年1月の返済から影響が出る流れです。

そして、ここで多くの方が誤解しているのが「5年・125%ルールがあれば安心」という思い込み。

現役のプロ営業として20年以上、お客様の返済表を見てきた立場から率直に言うと、このルールは盾ではなく 「元金が減らない先送り装置」 です。

何もしないでいると、毎月きちんと払っているのに 借金本体(元本)がほとんど減らないという静かな罠にハマる可能性があります。

📌 今回の記事のかんたんまとめ

- 2026年6月利上げ → 10月改定 → 2027年1月返済反映 の流れ

- 5年・125%ルールは安心の盾ではなく 「元金が減らない先送り装置」

- 年収750万Aさんで試算:金利+1.5%で 元金充当が約半分以下に減速

- 回避3手:銀行ルール確認 → 金利+1%事前シミュ → モゲチェック診断で借換比較

モゲチェック住宅ローン診断とは

- ついにモゲチェック住宅ローン診断ユーザー向けの優遇金利サービスがスタート!

- 入力5分!あなたにピッタリの住宅ローンがすぐに分かる。

- 完全無料の住宅ローン比較サービス「モゲチェック」 登録者は15万人超!

- 診断結果はスマホやPCで即時に表示され、 疑問やお悩みは住宅ローンのプロであるアドバイザーとメッセージでやりとりできます。

- ネットバンク、大手銀行、地方銀行などの主要金融機関からご提案をします。

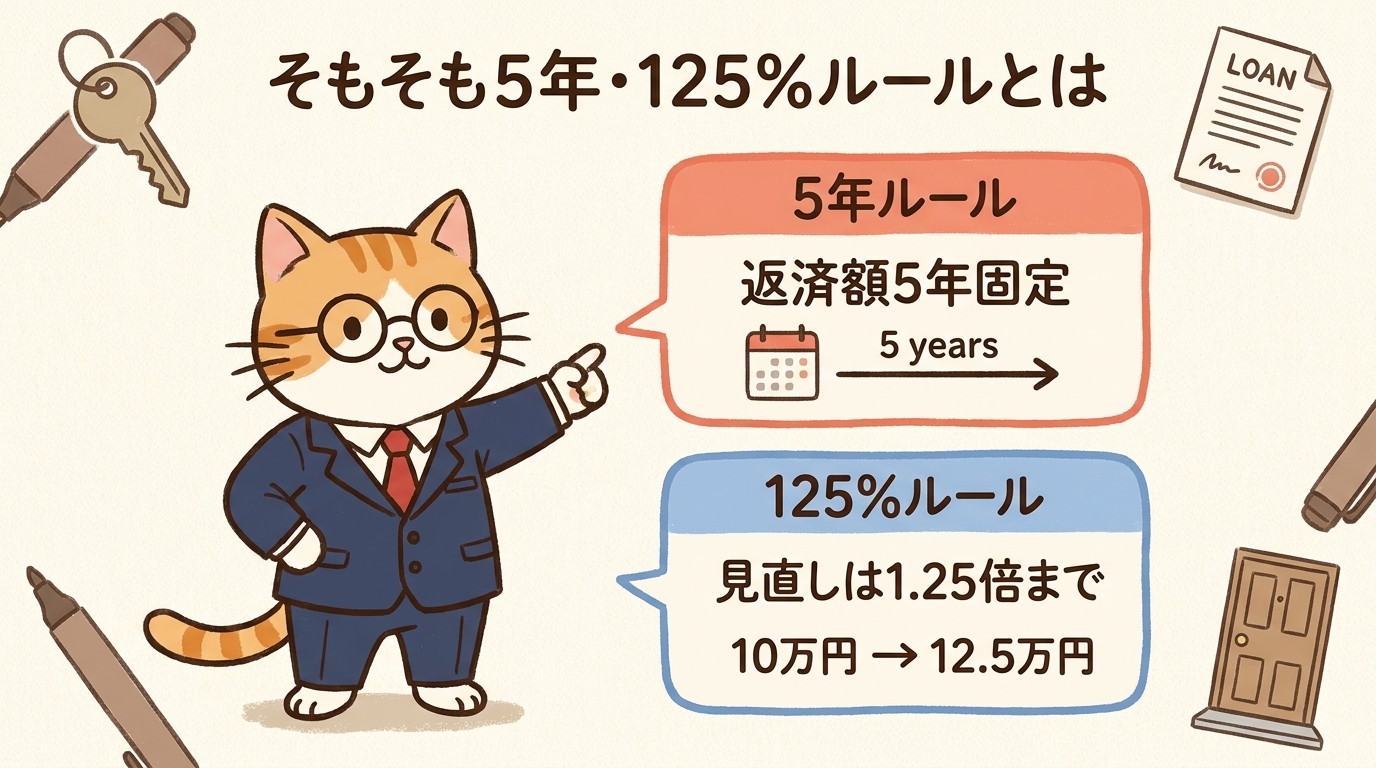

そもそも「5年・125%ルール」って何?

5年ルール

金利が上がっても、毎月の返済額は 5年間変えないルールです。

家計の急変を防ぐ配慮として設けられています。

125%ルール

5年ごとの返済額見直し時、新しい返済額は従来の 1.25倍までしか上げないという上限ルールです。

月10万円返済なら、見直し後の上限は 12.5万円となります。

ここまで聞くと「やっぱり安心では?」と思いますよね。

ところが、ここに 「銀行は損をしない」仕組みが隠されているんです。

📝 ちなみに:このルール、すべての銀行で採用されているわけではありません。ネット系銀行では「ルールなし」契約も増えていて、金利上昇が即返済額に反映される代わりに 元本がきちんと減る透明性があります。

2026年6月、変動金利に何が起きるか

5月に大手3行が +0.35% 引き上げ完了

2025年12月の日銀利上げを受けて、2026年4月から大手銀行が変動金利を引き上げました。

メガバンクの変動金利平均は 15年ぶりに1%超え(出典:モゲチェック 1,000人調査)。

5月にはSBI新生銀行・イオン銀行・ソニー銀行が +0.35% ずつ引き上げ、これで12月利上げ分の主要銀行金利見直しはすべて完了しました。

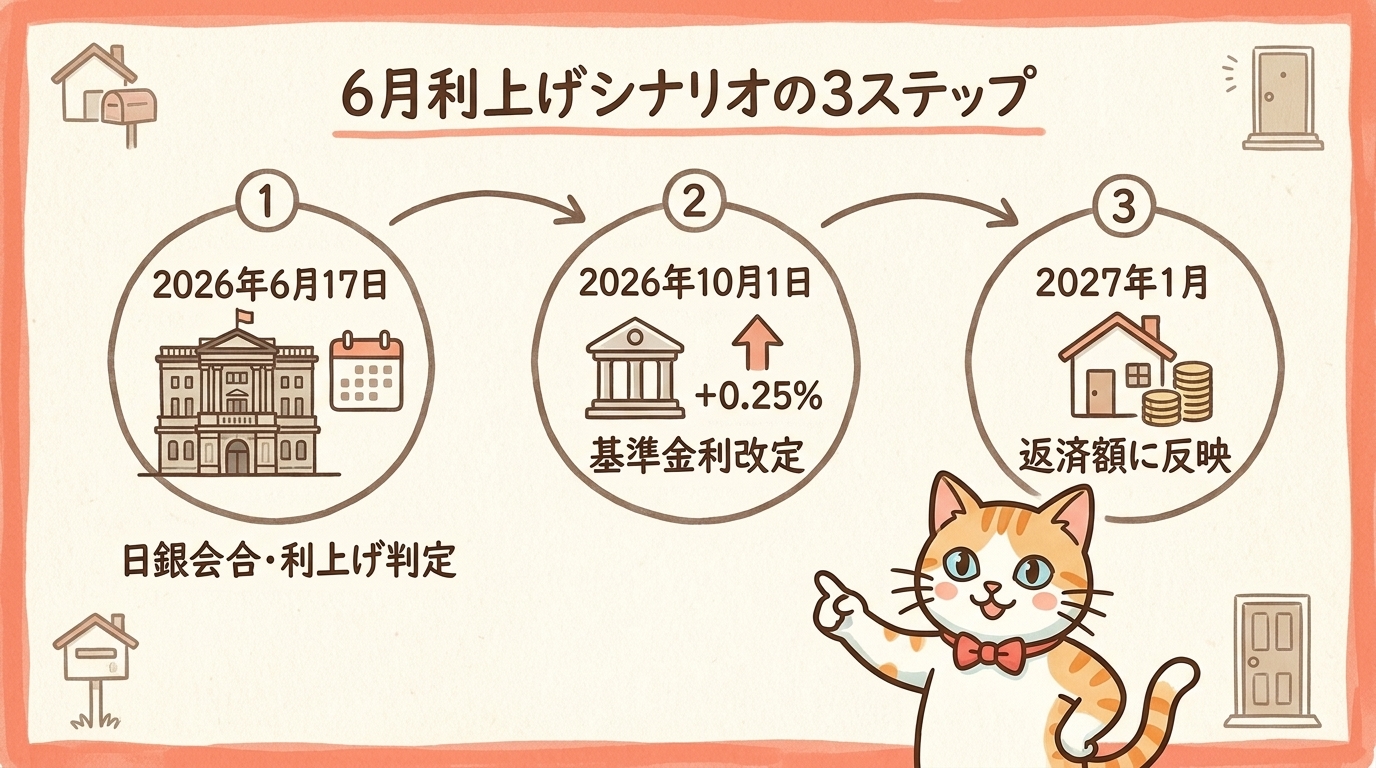

6月会合 → 10月改定 → 2027年1月返済反映

6月の追加利上げ(0.75→1.00%)が実施された場合、流れはこうなります。

🔻 想定タイムライン

- 2026年6月17日:日銀会合で利上げ決定(市場想定)

- 2026年10月1日:各銀行の変動金利基準金利が +0.25% 改定

- 2027年1月:返済額に反映開始

植田総裁は会見で 「データ次第で次回以降の追加利上げを排除しない」と発言。年内に 1.25%まで到達する可能性も残されています。

📝 ポイント:6月の判定がスキップされても日銀の利上げ機運は強く、年内の追加利上げ可能性は残ったままです。今のうちに準備しておく価値があります。

真のリスクは「未払利息」より『元金が減らない』こと

多くのネット記事が「5年125%ルール → 未払利息が発生」と煽っていますが、実際のシミュレーション数値を見ると話が変わってきます。

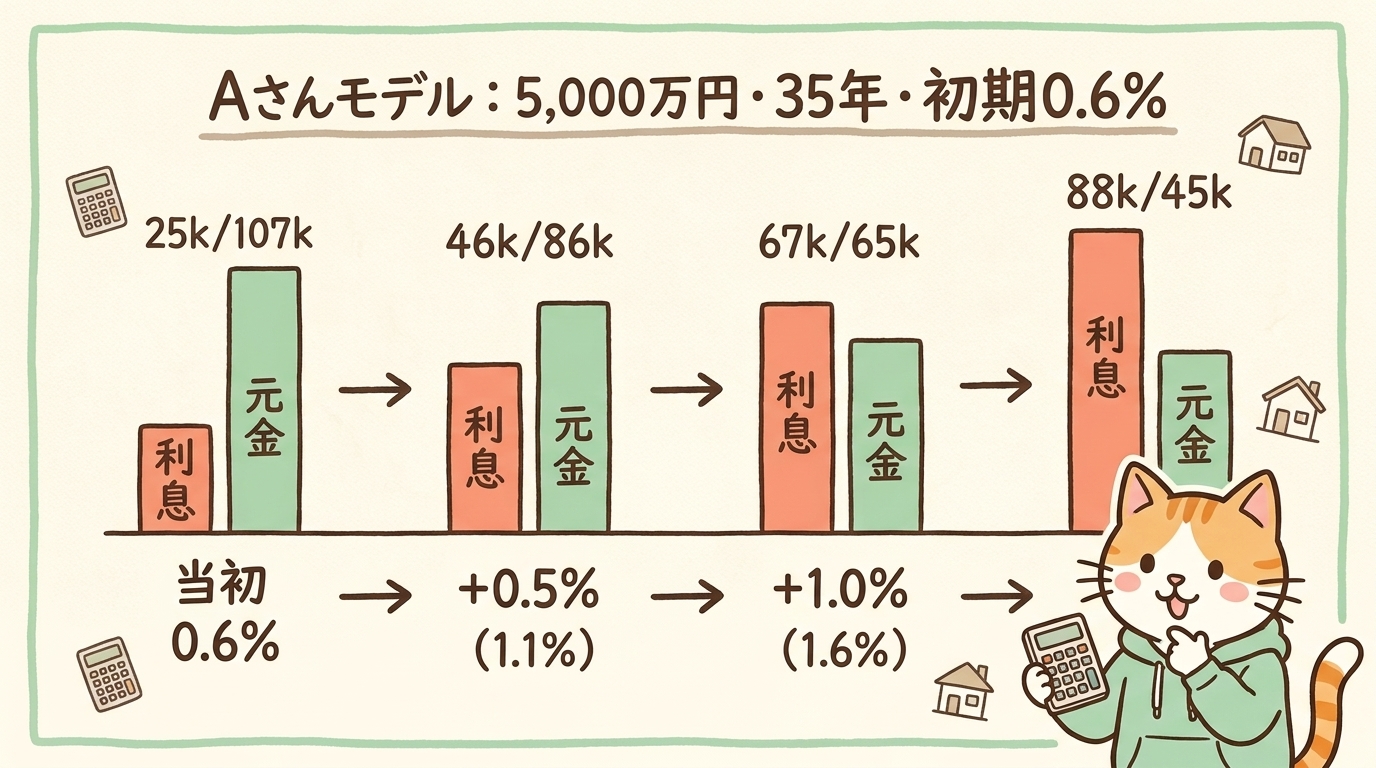

年収750万円Aさんモデル:5,000万円・35年・初期0.6%

| 金利上昇幅 | 月返済額 | うち利息 | うち元金 | 未払利息 |

|---|---|---|---|---|

| 当初(0.6%) | 132,014円 | 約25,000円 | 約107,000円 | なし |

| +0.5%(1.1%) | 132,014円 | 45,833円 | 86,181円 | なし |

| +1.0%(1.6%) | 132,014円 | 66,667円 | 65,347円 | なし |

| +1.5%(2.1%) | 132,014円 | 87,500円 | 44,514円 | なし |

(試算:残高5,000万円×適用金利÷12ヶ月で算出。実際は金融機関の端数処理で異なります)

未払利息が発生するのは金利が +2.57% 上がった時から(適用金利 約3.17% 到達)。

つまり「未払利息ヤバい」と煽られるほど、現実にはすぐ発生する話ではありません。

では何が問題なのか? → 元金が減らない

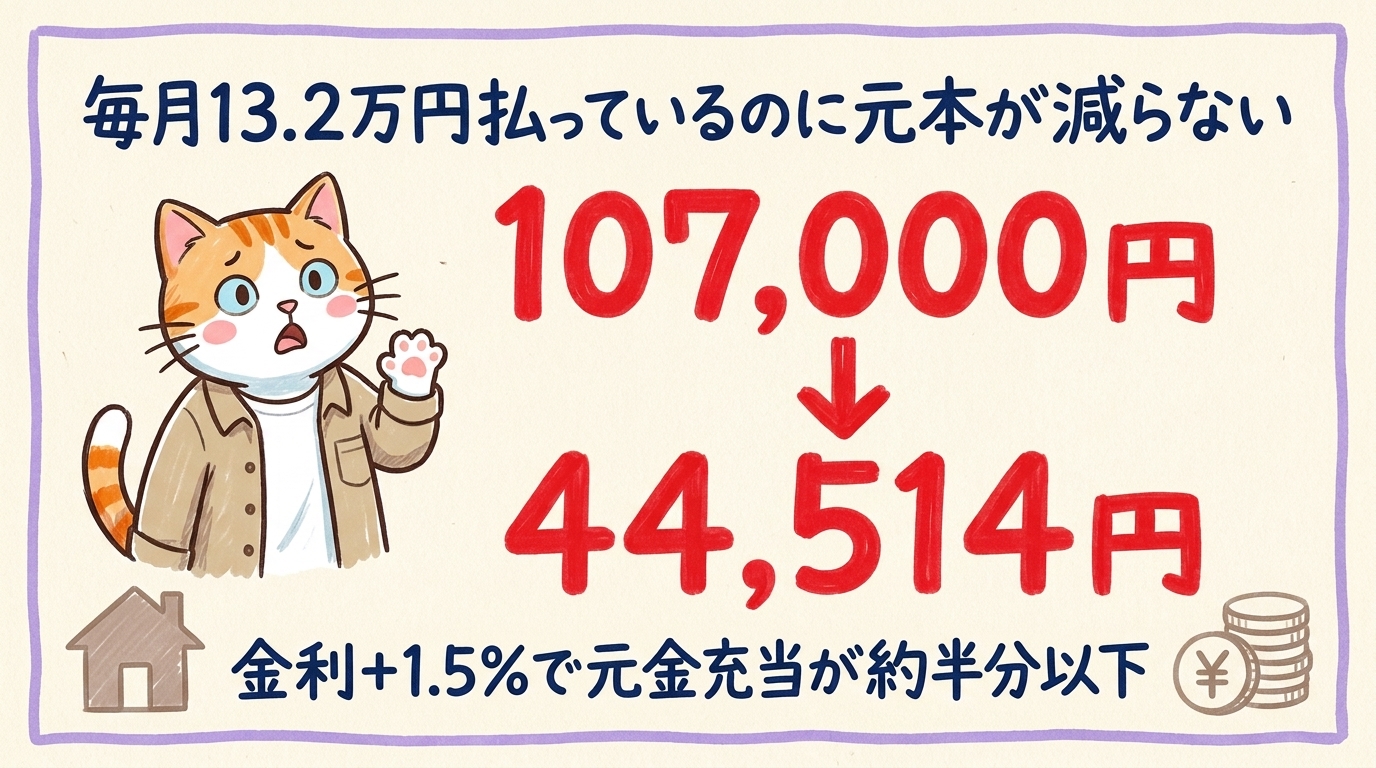

注目すべきは表の右2列です。

- 当初:元金充当 約 107,000円/月

- 金利+1.5%後:元金充当 44,514円/月(ほぼ半分以下)

毎月13.2万円きっちり払っているのに、借金本体は半分のスピードでしか減っていない状態。

これが 「ルールがあるから家計が気づかない」最大の罠です。

📝 要点:5年ルールが守ってくれるのは「月の支払額」だけ。借金が減るスピード(元本減少)は守ってくれません。

毎月ちゃんと払っているのに残高がなかなか減らない。総返済額がじわじわ膨らむ。完済時期に届かない。これが真のリスクです。

比較表:ルールあり銀行 vs ルールなし銀行

| 項目 | 5年・125%ルール「あり」 | 「なし」 |

|---|---|---|

| 毎月の支払額 | 5年固定・上昇は1.25倍まで | 金利上昇の都度アップ |

| 元金の減り方 | 遅れる可能性あり | スムーズに減る |

| 未払利息のリスク | あり(極端な金利上昇時) | なし |

| 主な銀行例 | メガバンク・地方銀行など | ネット系銀行の一部 |

| 透明性 | 低い(自分の状況に気づきにくい) | 高い(即反映で家計に意識) |

「支払額が変わらない=借金が減っている」ではない、というポイントだけは押さえておいてください。

2026年、取るべき回避3手

-

-

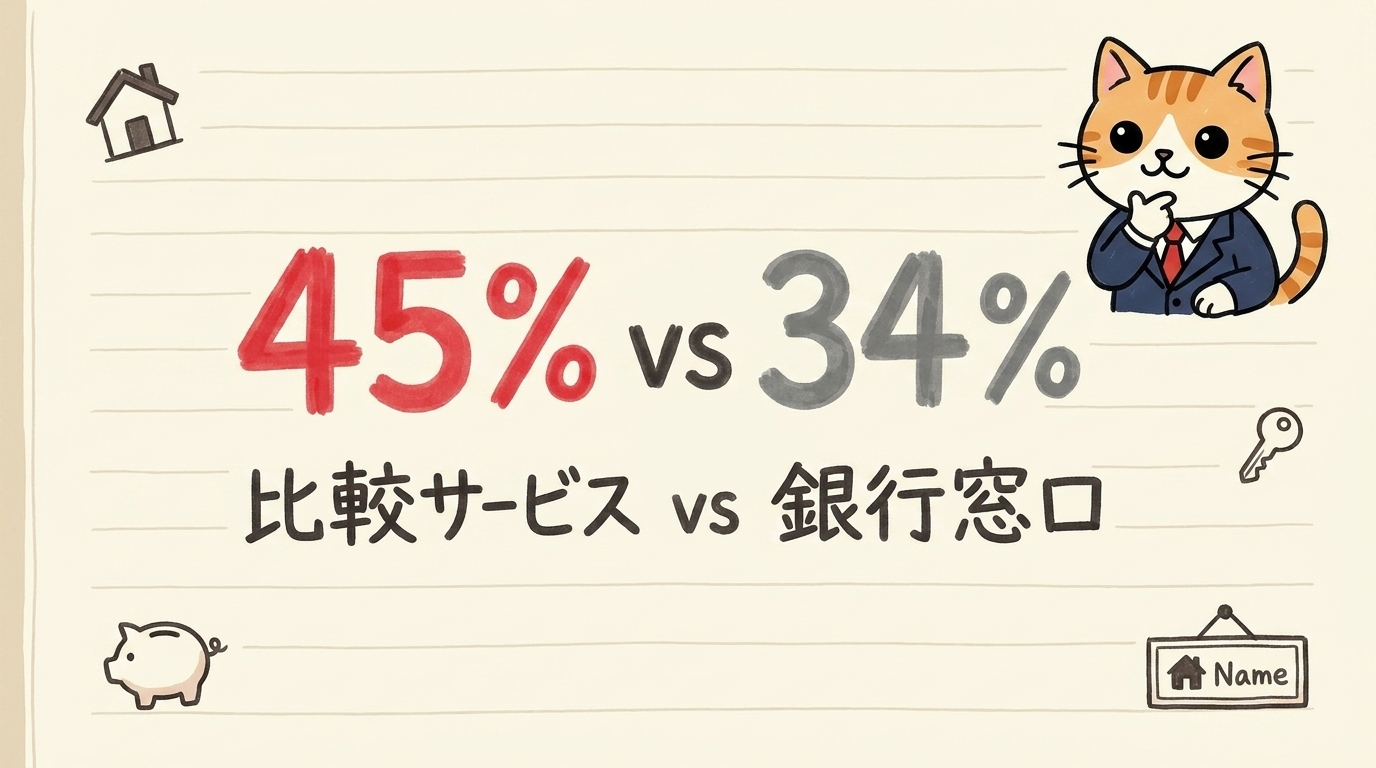

【2026年5月】変動金利1%突破で「銀行窓口」がもう古い理由|比較サービス利用者が銀行を抜いた45% vs 34%の衝撃

「銀行窓口は34%まで縮小・比較サービスは45%が利用」。 これが2026年に入ってからの住宅ローン選びの新常識です。 「住宅ローンって、不動産屋さんが紹介してくれる銀行に申し込めばいい ...

続きを見る

回避①:自分の銀行のルールと「元金減少ペース」を確認

まず借入先銀行の契約書で 5年・125%ルールの有無を確認します。

加えて、最新の 返済予定表で元金充当額の推移を見てください。当初と比べて元金が極端に減るペースが鈍っていれば要注意です。

オンラインバンキングで返済予定表を確認できる銀行が増えています。

📝 ちなみに:返済予定表は紙の冊子だけでなく、ほとんどの銀行でマイページからPDFダウンロード可能になっています。3分で確認できます。

回避②:金利+1.0%シミュレーションを「事前」に作る

漠然とした不安は、数字に変換すると一気に対処しやすくなります。

借入4,000万円・35年返済の場合、金利が1.0%から2.0%に上がると 月の返済額は約2万円増(出典:モゲチェック)。

「今の支払額×1.25倍」を毎月貯金していくつもりで家計を組んでおくと、5年後の見直しで慌てません。

-

-

【2026年5月続報】変動金利ついに「1%」突破!15年ぶりの水準で家計はどうなる?4,000万円シミュ最新版

「ニュースで『変動金利1%超え』って見て、ついに来たかって……」「うちのローン、いくら増えるの?月いくら?」 こんな不安、一度は感じますよね?大丈夫です! 2026年4月の金利改定で、つ ...

続きを見る

回避③:借換 or 繰上返済をモゲチェック診断で比較

借換は「より低い金利を提供している銀行に乗り換える」シンプルな手段です。

ただし諸費用がかかるため、手数料込みの総コストで比較しないと損する可能性があります。

無料診断なら モゲチェック住宅ローン診断が便利です。残高・残期間・現在の金利を入力すると、借換で何万円減らせるか・諸費用込みで本当に得かまで5分で試算できます。

繰上返済は元金を直接減らす確実な手段。初期数年ほど効果が高いので、余剰資金があるなら検討してみてください。

💡 回避3手のまとめ

- ルール確認:契約書+返済予定表で元金減少ペースを把握

- 事前シミュ:金利+1%で月額がどう動くか試算

- 借換比較:モゲチェックで諸費用込みの総コストを判定

むぎ~のホンネ:ルールに頼りすぎないで

不動産の営業トークでよく聞く「5年ルールがあるから大丈夫です」という言葉。

半分は正しくて、半分は 「その後の話」が省略されています。

営業担当の仕事は家を売ることであって、35年後のあなたの家計を一緒に考えることではない。それは構造上、仕方のないことでもあります。

だからこそ、あなた自身がこの仕組みを理解しておく必要があります。

「ルールがあるから安心」ではなく 「ルールの中で何が起きているか」を知っておくこと。それが賢い住宅ローンとの付き合い方だと、現場叩き上げ20年で痛感しています。

まとめ

📌 本記事のまとめ

- 2026年6月会合で利上げ実施なら、10月改定→2027年1月返済反映の流れ

- 5年・125%ルールは 元金減少を遅らせる先送り装置(未払利息より「元金が減らない」が真のリスク)

- 年収750万Aさんモデルでは、金利+1.5%でも未払利息は出ないが 元金充当が半分以下に減速

- 回避3手:①銀行ルール確認 ②金利+1%事前シミュ ③借換・繰上をモゲチェック診断で比較

「自分のローンは大丈夫?」と思ったら、まず無料の住宅ローン診断で借換余地と元金減少ペースを5分で可視化してみてください。

よくある質問(FAQ)

Q1. 6月会合で利上げが見送られたらどうなりますか?

10月改定もスキップされる可能性が高いです。ただし日銀内の利上げ機運は強まっており、年内の追加利上げ可能性は残ります(出典:モゲチェック・植田総裁会見)。

Q2. 5年・125%ルール「なし」の銀行の方が安全ですか?

「安全」の定義によります。未払利息リスクはなくなりますが、金利上昇が即返済額に反映されるため短期的な家計への影響は大きくなります。元本が確実に減る透明性を取るか、月額固定の家計安定を取るかの選択です。

Q3. すでに変動金利で借りています。今から固定金利に切り替えるべきですか?

一概にはいえません。残高・残期間・固定金利の水準・家計余裕度を総合判断する必要があります。切り替えコストもあるため、まずモゲチェックで借換シミュレーションをしてから判断するのが効率的です。

Q4. 未払利息はどのくらい金利が上がると本当に発生しますか?

借入残高・返済期間によって異なります。年収750万円・5,000万円・35年・初期0.6%のモデルでは、金利が +2.57%(適用金利約3.17%)を超えると発生します。残高が大きく残期間が長いほど発生条件は緩くなります。

Q5. 繰り上げ返済にはどんな種類がありますか?

「期間短縮型」と「返済額軽減型」の2種類があります。金利上昇リスクへの備えなら、利息削減効果が大きい「期間短縮型」が一般的におすすめです。手数料発生の有無は事前に確認しましょう。

関連記事

-

-

【27年ぶりの衝撃】固定金利が爆上がり!フラット35急騰の裏側と今すべき備え

「家を買おうと思っていたのに、金利が上がって月々の返済が増えたらどうしよう…」 「今が買い時なのか、もう少し待った方がいいのか判断できない…」 こんな不安、家探しをしているとき一度は感じますよね? 大 ...

続きを見る

-

-

【2026年版】モゲチェックの評判は?住宅ローン比較30行・入力4項目で最適診断!ベテラン営業が解説

みなさんこんにちは、むぎ~です! 住宅ローンはどの銀行が良いのだろう? 変動金利や固定金利はどっち? なるべく低い金利で借りたい! などなど、住宅ローンは調べることが多いで ...

続きを見る

【免責事項】

本記事の金利情報・シミュレーション数値は2026年5月時点のものです。住宅ローン金利は毎月変動し、各金融機関によって異なります。実際の借り入れ・借換にあたっては、必ず各金融機関の公式サイトまたは担当者にご確認ください。本記事は不動産業界20年以上の現場知見に基づく一般情報の提供を目的としており、特定の金融商品の購入・契約を推奨するものではありません。