皆さんこんにちは、むぎ~です!

「給料は少し上がったけど、スーパーに行くたびに物価高にビックリする…」

「電気代やガス代の請求書を開くのが怖くなってきた」

そんな気持ち、すごーくわかります。日々の生活でインフレ(物価上昇)をリアルに感じている方は多いですよね?

実は、住宅購入を考えているみなさんに、今すぐ知っておいてほしいことがあります。

2026年の今、昔の「住宅ローンは年収の7倍まで」という計算式は、もう完全に崩壊しています。

金利は上昇局面に入り、食費・光熱費・教育費が軒並み高騰。住宅のメンテナンス費用まで人件費不足で跳ね上がっています。この現実を無視したまま古い公式で家を買ってしまうと、数年後に「ローンは払えるけど生活はカツカツ」という住宅ローン貧乏に陥るリスクが今まで以上に高まっているんです。

20年以上の不動産実務経験を持つむぎ~が、インフレの波を乗りこなして35年先まで家族の笑顔と貯金を守り抜く「インフレ対応型・住宅資金計画」の立て方を、プロの視点で徹底解説します!

参考になれば嬉しいです!

ぜひ最後まで読んでくださいね~。

モゲチェック住宅ローン診断とは

- ついにモゲチェック住宅ローン診断ユーザー向けの優遇金利サービスがスタート!

- 入力5分!あなたにピッタリの住宅ローンがすぐに分かる。

- 完全無料の住宅ローン比較サービス「モゲチェック」 登録者は15万人超!

- 診断結果はスマホやPCで即時に表示され、 疑問やお悩みは住宅ローンのプロであるアドバイザーとメッセージでやりとりできます。

- ネットバンク、大手銀行、地方銀行などの主要金融機関からご提案をします。

【まとめ】この記事のポイントを先にチェック!

- 「借りられる額」は「借りてはいけない額」:銀行の融資上限はインフレによる生活費アップを考慮していない

- 返済負担率(DSR)は手取りの25%が新基準:額面年収ではなく、税金・社会保険を引いた「手残り」で計算する

- ライフサイクルコスト(LCC)で判断する:物件価格だけでなく、30年間の光熱費+修繕費を合算して比較

- 省エネ性能は最強のインフレヘッジ:断熱性の高い家は将来のエネルギー価格高騰への保険になる

- 資産の三角形を維持する:全財産を家に突っ込まず、NISAと現金バッファを残しておく

【インフレの衝撃】物価高が「家計の公式」をどう壊したのか?

「住宅ローンは年収の7倍まで」——この目安を聞いたことがある方は多いと思います。

ただ、これって実はデフレ(物価がほとんど上がらない)時代に生まれた古い考え方なんです。2020年頃までの"物価が安定していた時代"には確かに機能していました。でも今は話が違います。

生活費のインフレ・インパクト(夫婦+子供2人の4人家族の場合)

| 項目 | 2020年(デフレ期) | 2026年(インフレ期) | 変化 |

|---|---|---|---|

| 食費・日用品 | 8.0万円 | 10.5万円 | +2.5万円 |

| 水道・光熱費 | 2.0万円 | 3.2万円 | +1.2万円 |

| 教育費・習い事 | 5.0万円 | 6.5万円 | +1.5万円 |

| 住宅メンテナンス積立 | 1.0万円 | 2.0万円 | +1.0万円 |

| 合計(住宅費除く) | 16.0万円 | 22.2万円 | 月々+6.2万円 |

見てください、この数字!

住宅ローンそのものは1円も増えていないのに、生活コストだけで月々6万円以上、年間70万円以上も負担が増えているんです。

「銀行が貸してくれる額だから大丈夫」という思い込みで予算を組むのは、今の時代、本当に危険です。銀行の融資審査は「現時点での返済能力」を見るもので、インフレによる将来の生活費上昇は一切考慮されていません。

「借りられる額」と「借りていい額」は全然違う——これが2026年住宅購入の大前提です。

【新常識】インフレ時代の「黄金比率」はDSR25%以下!

では、どうすれば「負けない」予算が組めるのか?

むぎ~がおすすめする新基準は、「実質負担率(DSR)を手取り年収の25%以内に収める」ことです。

手取りベースで計算する理由

多くの人が「額面年収」で計算してしまいますが、実際に使えるお金は手取り(税金・社会保険料を引いた後の金額)です。

例えば、世帯の手取り年収が600万円の場合:

- 年間の住居費合計の上限:600万円 × 25% = 150万円

- 月換算すると:12.5万円以内

住居費合計に含めるべきコスト

「住居費」というと住宅ローンだけを思い浮かべがちですが、実際にはこれだけのコストが発生します:

マンションの場合

- 住宅ローン返済 + 管理費 + 修繕積立金 + 駐車場代

戸建ての場合

- 住宅ローン返済 + 将来の修繕積立(目安:月2万円) + 固定資産税(月割)

これらすべてを足して、手取りの25%以内に収める。これがインフレ時代を優雅に生き抜くコツです!

なお、国土交通省の住生活基本計画でも住居費の目安について参考情報が掲載されています。

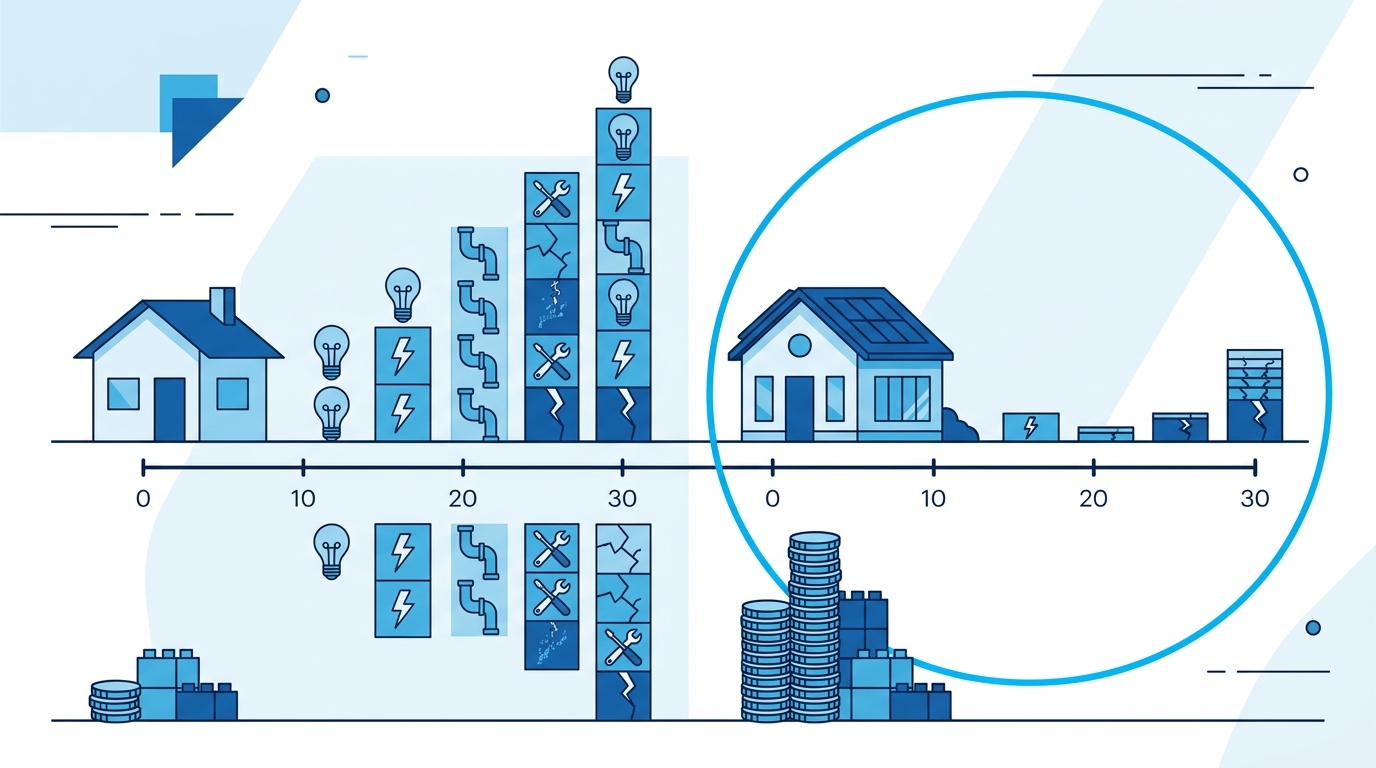

【逆転の発想】ライフサイクルコスト(LCC)を味方につけよ!

住宅予算を考えるとき、物件の「販売価格(イニシャルコスト)」だけに目を奪われていませんか?

インフレ時代に本当に賢い買い方は、「初期費用が少し高くても、維持費(ランニングコスト)が安い家を選ぶ」ことです。これをライフサイクルコスト(LCC)思考と言います。

30年間のトータルコスト比較(4,500万円の壁)

プランA:低断熱な建売(初期費用が安い)

- 購入価格:4,000万円

- 30年間の光熱費:約1,200万円(年40万円想定・インフレ加味)

- 30年間の修繕費:約800万円(外壁塗装・設備交換)

- 30年トータル:6,000万円

プランB:高断熱・高耐久仕様(初期費用が高い)

- 購入価格:4,500万円(プランAより500万円高い)

- 30年間の光熱費:約400万円(高断熱で自家消費ダウン)

- 30年間の修繕費:約400万円(高耐久部材で修繕頻度を抑制)

- 30年トータル:5,300万円!!

最初に出すお金が500万円高くても、30年後には700万円もおトクになるんです!

しかもこれ、インフレが加速すればするほど差は開きます。電気代や職人さんの人件費が上がれば上がるほど、断熱性能の高いプランBの「勝ち幅」がさらに大きくなるからです。

「目先の安さ」という誘惑に負けず、30年間のトータルで予算を組む。これが真の賢者の選択です!

なお、一般社団法人住宅性能評価・表示協会では、住宅の断熱・省エネ性能に関する評価基準を公開しています。

【資産防衛】住宅以外の「資産の三角形」を構築せよ

インフレ時代、家を「唯一の資産」にするのは危険すぎます。

家を買うことはインフレ対策として有効ですが、全財産を1軒の家に集中投資するのは「資産の分散」という観点からNG。以下の3つのバランスを意識して「資産の三角形」を作りましょう!

1. 住宅(実物資産)

物価高騰時には「モノ」の価値が上がる傾向があります。立地が良く、資産価値の落ちにくい物件を持つことはインフレ対策そのものです。「稼ぐ家」を持つ意識が大切ですね。

2. 新NISA等の投資信託(金融資産)

円安やインフレに強い「世界株(オルカン等)」で資産を運用する選択肢も重要です。住宅ローンの繰り上げ返済に全額回すのではなく、低金利で借りつつ高い利回りで運用して「差分」を稼ぐのがプロの定石。金融庁のNISA特設ウェブサイトも参考にしてください。

3. 現金バッファ(緊急予備資金)

金利が急騰したとき、あるいは物価がさらに跳ね上がったときのために、生活費の1年分〜2年分の現金は絶対に死守してください!これがなくなると、ちょっとした予想外の出費が家計を直撃します。

【むぎ~流】2026年版・資金計画「3大チェックポイント」

チェックポイント1:金利上昇(+1.5%)の負荷テストを行う

「今の金利が続けば払える」は禁句です!

変動金利が1.5%上がっても、DSRが30%以内に収まるかどうか必ずシミュレーションしてください。住宅金融支援機構の住宅ローンシミュレーターを使えば無料で試せます。

チェックポイント2:昇給(ベア)を「生活レベルの向上」に使わない

給料が上がったら、まずローン返済や将来への積立に回す。インフレ下での家計防衛は、これに尽きます。「給料上がったし、外食増やそう♪」という誘惑に負けると、じわじわ家計が圧迫されますよ(経験者談・笑)。

チェックポイント3:「売却価格」を見据えた予算設定

「一生住むから売却価格は関係ない」というのは間違いです!

いざ転勤・離婚・資金不足などのアクシデントが起きたとき、ローン残高よりも高く売れる状態(アンダーローン)を維持していることが家族最大のセーフティネットになります。「売れる家」を選ぶ視点も、今の時代は必須です。

【よくある質問】FAQ

Q1. 変動金利と固定金利、インフレ時代はどちらが安全ですか?

A. 一般論では「インフレ・金利上昇局面では固定金利が有利」と言われます。ただし、固定金利は当初の金利が割高な分、余裕資金がある方は変動を選んで差額を積み立てる戦略も有効です。ご自身の収入安定度やリスク許容度に合わせて選ぶのが一番です!

Q2. 省エネ等級の高い家を選ぶと補助金はもらえますか?

A. はい、2024年以降も国交省にて名称や内容は毎年変わるものの、省エネ性能の高い住宅への補助金制度が続いています。最新情報は、みらいエコ住宅2026事業をご覧ください。

Q3. 今、住宅を買うのはインフレ的に正解ですか?

A. 「今が正解かどうか」よりも「正しい予算で買うかどうか」のほうがずっと大事です。インフレ下でも良い物件を適切な予算で買えれば、それ自体がインフレヘッジになります。むぎ~にご相談いただければ、ご状況に合わせてアドバイスします!

Q4. DSR25%を超えそうです。どう対策すればいいですか?

A. 頭金を増やして借入額を減らすか、物件のグレードを見直すかが基本的な対策です。あるいは、エリアを少し広げて条件に合う物件を探す選択肢もあります。「無理して買う」は長期的に後悔することが多いので、焦らず一緒に考えましょう!

Q5. 修繕費の積み立ては毎月いくらが目安ですか?

A. 戸建ての場合、一般的には月1万〜2万円の積み立てが推奨されています。築20〜30年で外壁塗装・屋根補修・設備交換が重なることが多く、まとまった費用が必要になります。早めに積み立て始めるほど安心ですよ!

【まとめ】予算は「家計の自由」を守るためにある!

- 手取り月収の25%以内——これがインフレの荒波を乗り切る「浮き輪」

- 固定資産税・光熱費・修繕費——物件価格以外の「隠れコスト」を必ず可視化すること

- 家+投資+現金の三角形——資産を1ヶ所に集中させない全方位防衛を

家選びはワクワクする楽しいイベントですが、お金の話だけは徹底的にシビアに、冷徹に向き合ってください。その厳しさが、10年後・20年後の自分と家族を必ず守ってくれます。

「私の資金計画、このインフレでも大丈夫?」

「今検討している物件、ライフサイクルコストはどうなりそう?」

少しでも不安があれば、いつでもむぎ~に声をかけてくださいね。一緒に数字と向き合って、100年安心な「負けない家づくり」を完成させましょう!

あなたの決断を、全力で応援しています!

むぎ~でした!

【免責事項】

本記事の金利・数値情報は2026年4月時点のものです。住宅ローン金利や各種制度は変更される場合があります。実際の借り入れ・購入にあたっては、必ず各金融機関や専門家にご確認ください。