皆さんこんにちは、むぎ~です。

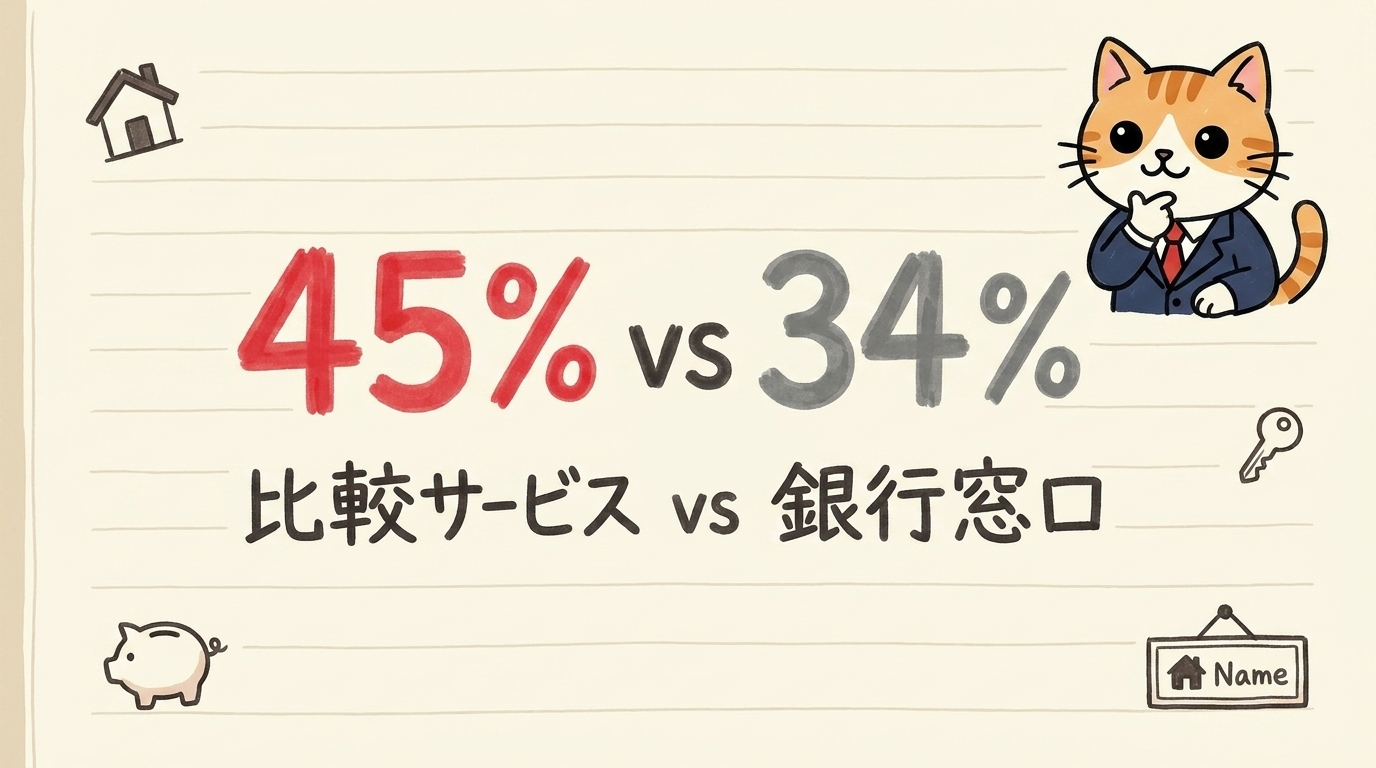

「銀行窓口は34%まで縮小・比較サービスは45%が利用」。

これが2026年に入ってからの住宅ローン選びの新常識です。

「住宅ローンって、不動産屋さんが紹介してくれる銀行に申し込めばいいんでしょ?」と思っていませんか?

その選び方が、今や「一番もったいない」と言われる時代になりました。

モゲチェック社が2026年3月に行った1,000人意識調査で、住宅ローンの情報源シェアの逆転が確認されています。

つまり、銀行窓口は比較サービスにすでに抜かれているのです。

不動産業界20年以上のベテラン営業である私むぎ~が、なぜこの逆転と急増が起きたのか、銀行窓口を選ぶと何を失うのか、現場目線で全部お話しします。

【2026年5月の事実】銀行窓口を抜いた比較サービス・チャネル別シェアの実態

「銀行で借りる」が当たり前だった時代は、もう終わりつつあります。

モゲチェック社が25〜54歳の男女1,000名を対象に行った2026年3月の意識調査で、住宅ローン情報源のシェアは次のようになりました。

| 順位 | チャネル | 直近1年以内に借入 |

|---|---|---|

| 1位 | SNS(X / Instagram等) | 51% |

| 2位 | 比較サービス | 45% |

| 3位 | 不動産会社 | 37% |

| 4位 | 銀行窓口 | 34% |

| 5位 | 家族・知人 | 16% |

出典:モゲチェック「住宅ローンに関する意識調査」(2026年3月、n=1,000)

📌 注目ポイント

「比較サービス」が「不動産会社」も「銀行窓口」も抜いて2位に。

2位と4位の差は11ポイント。

20年現場を歩いてきた感覚として、この数字は「現実通り」です。

これは単なる順位の話ではありません。

ひと昔前、住宅ローンの情報収集は「不動産屋さんに任せる」「給与振込先のメインバンクに相談する」のほぼ二択。

それが今や、スマホ片手に5分で全国の主要銀行を比較するのが当たり前になっています。

【3年間の推移】比較サービスが約2.9倍に急増した背景

過去3年で、利用者の動きはどう変わったのでしょうか。

同じモゲチェック社の調査では、「いつ住宅ローンを借りたか」で情報源の選び方が大きく違うことが明らかになっています。

| 情報源 | 1年以上前借入 | 直近1年以内借入 | 倍率 |

|---|---|---|---|

| 比較サービス | 15% | 45% | 約2.9倍 |

| 銀行窓口 | 44% | 34% | 0.77倍 |

| 家族・知人 | 26% | 16% | 0.62倍 |

わずか1年で、比較サービス利用率が3倍近くに跳ね上がりました。

逆に、銀行窓口と家族・知人への相談は、明らかに後退しています。

「デジタル3強」時代

モゲチェック社は、現在の住宅ローン市場を「SNS・比較サービス・AIのデジタル3強」と呼んでいます。

- SNS(X / Instagram等):51%(前回調査48%からさらに上昇)

- 比較サービス:45%

- AI(ChatGPT等):26%(前回比5.5倍に急成長していた勢いが継続)

特にAIの利用率は40〜44歳で32%と、住宅購入のボリュームゾーンが積極活用しています。

今の住宅ローンユーザーがやっていること

✅ SNSで話題やトレンドをキャッチ

✅ 比較サービスで自分の条件に合う商品を絞り込む

✅ 専門家(FP・編集記事)で最終判断材料を得る

1つの情報源に頼らない「複線化」が新常識になっています。

【1%突破時代】変動金利15年ぶり1%超え・5月さらに上昇予告で家計の余裕が削られる

「比較サービスを使うほどでもないでしょ」と感じる方に、もう一つだけ最新の事実をお伝えします。

2026年4月、メガバンクの変動金利平均がついに年1%を超え、15年ぶりの水準になりました。

主要9行の最新水準は次のとおりです。

| 銀行名 | 変動金利(2026年4月時点) | 5月の動き |

|---|---|---|

| 三井住友銀行 | 1.275% | 4月に大幅上昇 |

| 楽天銀行 | 1.378% → 1.333% | 微減 |

| ソニー銀行 | 0.997% → 1.347% | +0.350% 大幅上昇予告 |

| auじぶん銀行 | 1.080% | 4月に1%台突入 |

| みずほ銀行 | 1.025% | 4月に1%台到達 |

| PayPay銀行 | 0.980% | 標準引下型 |

| 住信SBIネット銀行 | 0.950% | WEB申込コース |

| 三菱UFJ銀行 | 0.945% | 大手で1%未満維持 |

| SBI新生銀行 | 0.640% | 5月に基準金利+0.350%予告 |

出典:モゲチェック「住宅ローン金利2026年4月の最新動向」/ダイヤモンド不動産研究所「2026年5月の住宅ローン金利予想」/LIMO「【2026年4月最新】大手銀行の変動金利、ついに1%突破」

⚠️ 現場からの警告

日銀次回会合は 6月15日・16日(参照:日本経済新聞・日銀政策金利据え置き報道)。

「年内に政策金利1.25%まで引き上がる」シナリオも複数のシンクタンクから出ています。

この金利上昇局面で、たまたま不動産屋さんが提携している1行だけに申し込む。

それが「いちばんもったいない選び方」になっている理由が、ここにあります。

-

-

【2026年5月続報】変動金利ついに「1%」突破!15年ぶりの水準で家計はどうなる?4,000万円シミュ最新版

「ニュースで『変動金利1%超え』って見て、ついに来たかって……」「うちのローン、いくら増えるの?月いくら?」 こんな不安、一度は感じますよね?大丈夫です! 2026年4月の金利改定で、つ ...

続きを見る

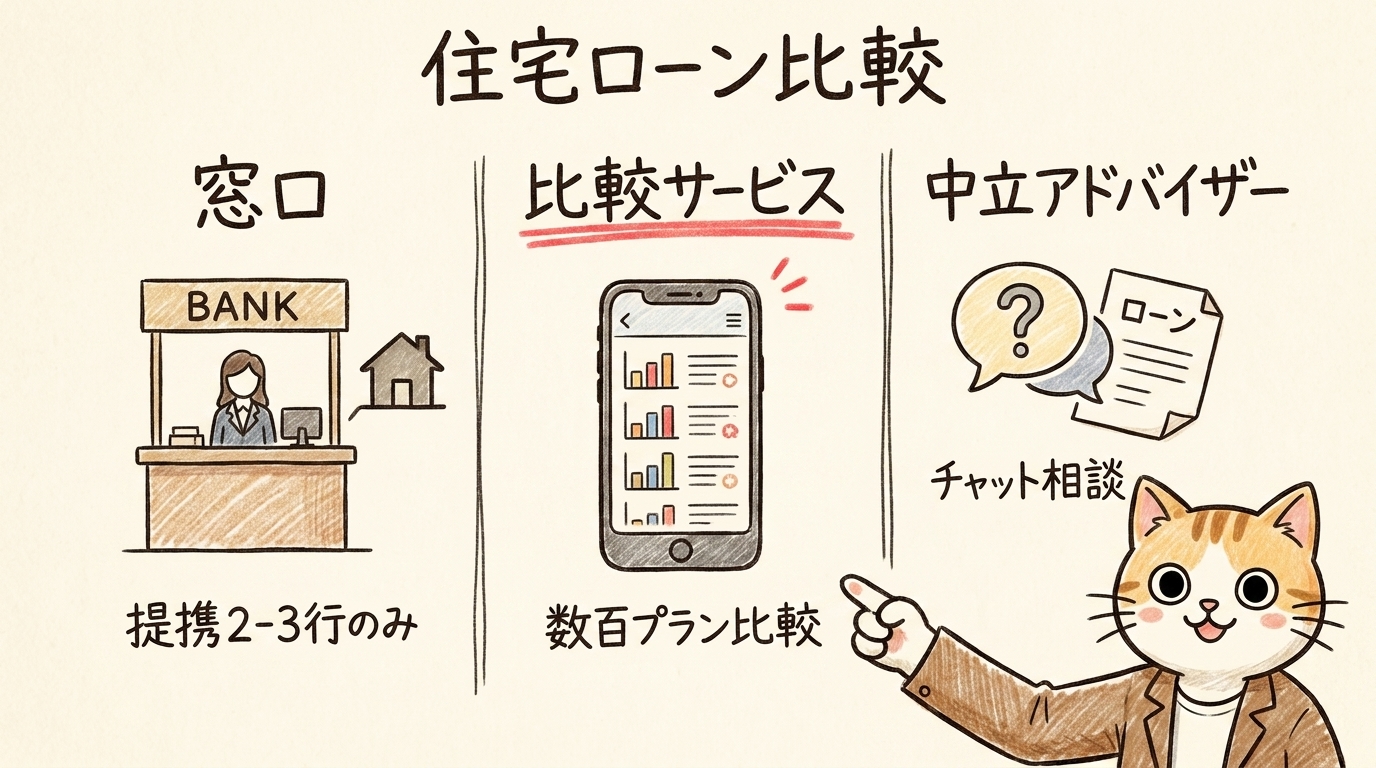

【インフォ①】従来の選び方 vs 比較サービス・4軸で見る差

ここまでの数字を踏まえて、「銀行窓口に行く昔ながらの方法」と「比較サービスを使う現在主流の方法」を、4つの軸で並べます。

| 軸 | 従来の選び方(提携・窓口) | 比較サービス(AI診断型) |

|---|---|---|

| 選択肢 | 提携2〜3行のみ | ネット銀行+メガ+地銀 数百プラン |

| 金利条件 | 平均的な優遇幅 | サービス限定の特別優遇金利が狙える |

| 診断 | 出してみないとわからない | 事前に審査項目を考慮した目安が出る |

| 相談相手 | 不動産会社/銀行担当(自社推し) | 中立な専門家(チャット対応) |

| 手間 | 窓口訪問・書類郵送 | スマホ5分で診断結果 |

店舗で不慣れな担当者にあたると、相談だけで2時間以上かかるケースもあります(ダイヤモンド不動産研究所・住宅ローンアドバイザー淡河範明氏)。

「銀行窓口に行く時間そのものがコスト」という時代に、すでに突入しているのです。

【AIで自分の借入力が見える】住宅ローン診断機能の中身を分解する

「AIに相談するって、何がそんなに便利なの?」とよく聞かれます。

現役のプロ営業として20年以上、お客様の審査をたくさん見てきた立場からお話しすると、ポイントは「自分の属性で、どの銀行ならどの金利水準で通るか、申し込む前に目安が分かる」ことです。

比較サービスが考慮している主な審査項目

| 種別 | 項目 |

|---|---|

| 本人の属性 | 年齢・年収・勤続年数・雇用形態・住んでいる地域 |

| 返済能力 | 返済比率(年収に占める年間返済額の割合・目安30〜35%) |

| 個人信用情報 | クレジットカード・自動車ローン等の支払い履歴 |

| 既存債務 | カードローン・他ローンの残高 |

出典:モゲチェック「住宅ローン診断」サービス説明・住宅ローン仮審査の一般項目

🔑 重要な前提

- 住宅ローンの審査では、実際の金利ではなく 「審査金利」(概ね3%前後)を使って返済比率を計算します

- フラット35の返済比率上限は 年収400万円未満→30%/400万円以上→35% と公表されています

- 民間銀行は非公表が多いものの、目安は30〜35%(個別非公表)

ここで注意したいのが、「AIが審査結果を保証してくれる」訳ではないこと。

あくまで「どの銀行が通りやすそうか」「どの程度の金利が見えそうか」の目安を、申し込む前に知っておくためのツールです。

しかし、これだけでも価値は絶大なんです。

【シミュ】5,000万円35年・金利1%差で総返済額1,000万円差の実数

数字で見ると、「比較するかどうか」のインパクトの大きさが一気にわかります。

借入5,000万円・返済期間35年・元利均等返済で、金利別の総返済額を比べます。

| 適用金利 | 毎月の返済額 | 35年総返済額 | 1.0%との差 |

|---|---|---|---|

| 0.70% | 約134,238円 | 約5,638万円 | ▲290万円 |

| 1.00% | 約141,142円 | 約5,928万円 | 基準 |

| 1.30%(ソニー・楽天等) | 約148,222円 | 約6,225万円 | +297万円 |

| 2.00%(将来予測水準) | 約165,631円 | 約6,957万円 | +1,029万円 |

※モゲチェック「4,000万円・35年試算」を1.25倍ベースで算出した概算です。実数は銀行の端数処理・諸費用で多少変動します。

💡 数字でわかる比較サービスの威力

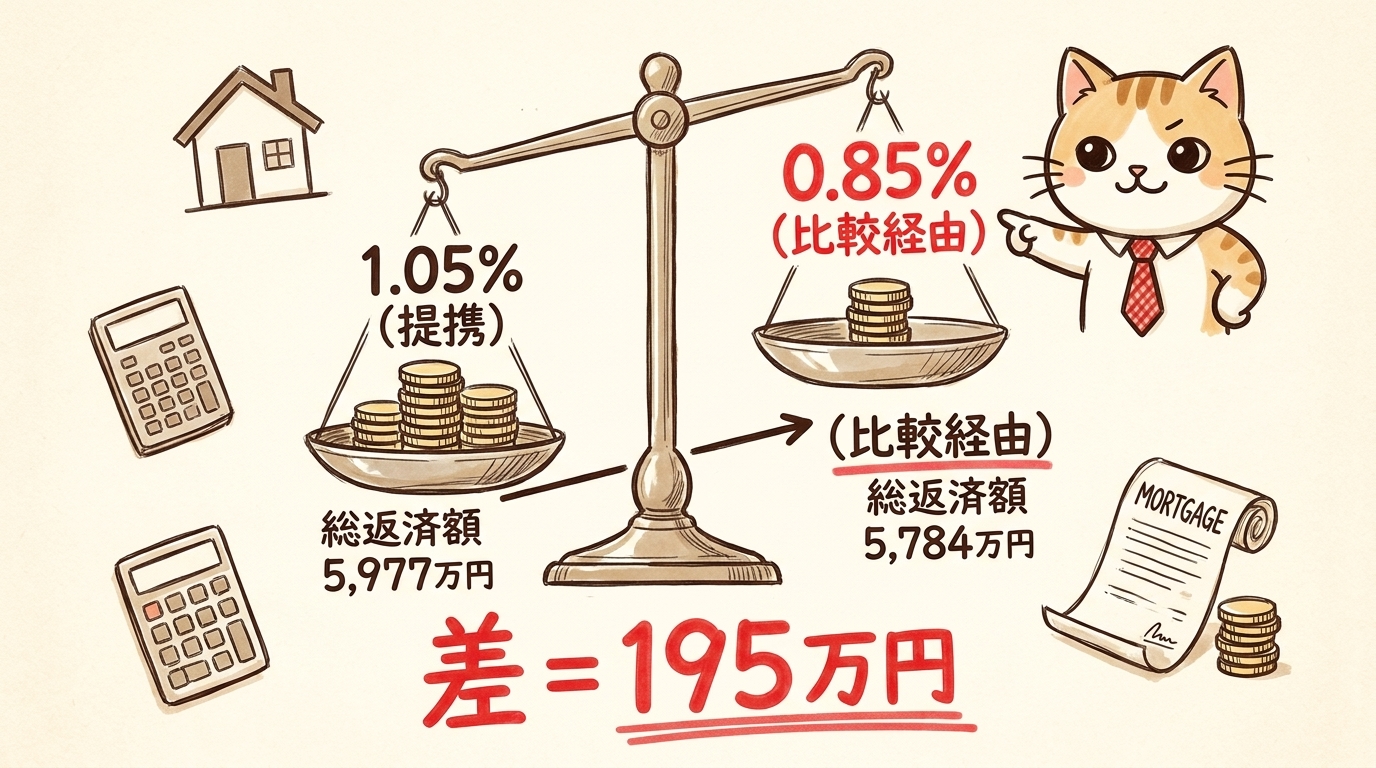

例えば、PayPay銀行の比較経由 0.85% と、提携ローン経由 1.05% の差は 0.20%。

5,000万円・35年で総返済額が 約195万円変わります(毎月差 約4,600円 × 420ヶ月)。

195万円は、ファミリーカー1台分。

お子さんの私立中学3年分の学費・小規模リフォーム1〜2回分にもなります。

仮に金利差が 0.6% になると、総返済額の差は 約580万円に拡大。

「とりあえず提携で申し込んだ」その判断が、未来の家計を大きく削っているかもしれません。

-

-

【2026年版】住宅ローン控除はいつまで?条件・控除額・申請方法をベテラン営業が解説

「住宅ローン控除って2025年で終わりじゃなかったの?」 「2026年に家を買う予定だけど、控除はもう受けられないの?」 こんな不安、家探しをしていると一度は感じますよね?大丈夫です! 実は2026年 ...

続きを見る

【現場の本音】提携ローン・銀行窓口で金利が高くなる理由

ここからは、現場叩き上げ20年の営業として、業界の内側の話をします。

不動産会社が特定の銀行を「強く」提案する背景には、ユーザーには見えにくい構造があります。

構造1:建築会社の事務手数料・建物価格調整

建築条件付き土地を扱う場合、不動産会社は土地と建築をセットで販売します。

提携ローンを使ってもらうと、建築会社側の事務手数料還元・建物価格調整で利益を確保しやすくなる構造があります。

そのぶんの「裏側のコスト」が、ユーザー側の金利優遇幅に影響することがあるのです。

構造2:事務効率と「通りやすさ」を優先

提携ローンは「不動産会社→銀行」のルートが事務的に整っているため、申込書類のやり取りが効率的です。

一方でネット銀行は「住宅ローン処理センターでの集中審査」を採るため公平・属人化しないものの、基準は厳しめになりがち(住宅ローンアドバイザー淡河範明氏談)。

そのため、「審査が通る確実性」を優先する不動産会社は、提携先を勧める動機が強くなります。

構造3:銀行窓口は「自社ローン」を優先

「給与振込先のメインバンクで借りるのが安心」と思われがちですが、銀行窓口の担当者は自社のローン商品を勧めるのが仕事です。

他行のほうが0.2%安いとしても、それを教えてくれる窓口担当者はまず存在しません。

「比較できる立場の人に聞く」という選択肢を持っていないと、構造的に損をします。

🔍 補足:それでも銀行窓口を選ぶ合理性があるケース

- 給与振込・カードローン等で 既に金利優遇プログラム適用中 で、提携ローンより有利な行内優遇が出る場合

- 2026年内に住宅ローン控除を確実に取りに行きたい・与信審査が早い銀行を優先する場合

- 物件決済期日が短く、ネット銀行の審査タイムラグを許容できない場合

「比較しない=悪」ではなく、「比較した上で銀行窓口を選ぶ」のが最も賢明という整理が現場感覚です。

【体験談】Aさん 提携ローン1.05% → 比較経由0.85% で総返済額195万円差

実際にあった話で説明します。

800組超を見てきた現場の人間として、最近特に印象的だったのがAさんのケースです。

| 属性 | 内容 |

|---|---|

| 年齢 | 35歳・会社員 |

| 年収 | 750万円 |

| 借入希望 | 5,000万円・35年(年収倍率6.7倍) |

| 当初提示 | 不動産会社の提携銀行・1.05% |

| 比較サービス診断結果 | ネット銀行で 0.85% が通過見込みで提示 |

Aさんの結末

- 比較経由のネット銀行で本審査申込

- 通過確率の見込みが高かった行を絞り込んで申込

- 無事に承認・契約成立

- 浮いた195万円分の月々家計余裕は、お子さんの教育費積立と繰上返済資金に

契約成立から半年後、ご家族からいただいた年賀状に「子どもの習い事を増やせました」と書かれていたのが、いまだに忘れられません。

195万円という数字は決して「特殊なレアケース」ではありません。

仮に金利差が 0.6% に広がるケース(例えば提携1.45% vs 比較経由0.85%)では、総返済額の差は 約580万円規模に拡大します。

2026年5月のように銀行ごとの金利差が広がる局面では、比較しないと、195万円〜580万円規模の損失が現実化します。

-

-

【27年ぶりの衝撃】固定金利が爆上がり!フラット35急騰の裏側と今すべき備え

「家を買おうと思っていたのに、金利が上がって月々の返済が増えたらどうしよう…」 「今が買い時なのか、もう少し待った方がいいのか判断できない…」 こんな不安、家探しをしているとき一度は感じますよね? 大 ...

続きを見る

【相談機能】チャットで解ける「銀行窓口では聞きにくい」高度な悩み3例

数字だけでは決められない悩みは、当然出てきます。

そんなとき、比較サービスのチャット相談機能が想像以上に使えます。

長年お客様を見てきた現場の人間として、「これは銀行窓口や不動産会社では、なかなか中立に答えてもらえないな」と感じる質問を3つ紹介します。

Q1. がん100%特約と0.05%金利上乗せ、35年でどっちが得?

団信のがん特約は、銀行ごとに保障構造が異なります(金利上乗せ型/毎月保険料支払い型/上乗せなしのライト保障 など)。

どの構造が自分の家計と健康状態に合うかは、銀行担当者には聞きにくい話です。

中立アドバイザーは、35年トータルコストで比較してくれます。

Q2. 転職して間もないが、審査を通すための書類の整え方は?

勤続1年未満は、ほとんどの銀行で要警戒ゾーン。

しかし「直近の所得証明+前職の経歴書類」の組み立て方を知っているかどうかで、通るかどうかが大きく変わります。

ここはまさに「事前に通過可能性が高い銀行を絞り込む」作業の真骨頂。

Q3. ペアローン vs 収入合算、節税面の違いは?

夫婦共働きで5,000万円借りる場合、ペアローン・収入合算・連帯債務で住宅ローン控除の取れる額が変わります。

団信加入の有無も関係するため、5年・10年の総合的な家計影響で考える必要があります。

不動産会社では「とりあえずペアローンで」と提案されがちですが、控除の最適化までは追わないことも多いです。

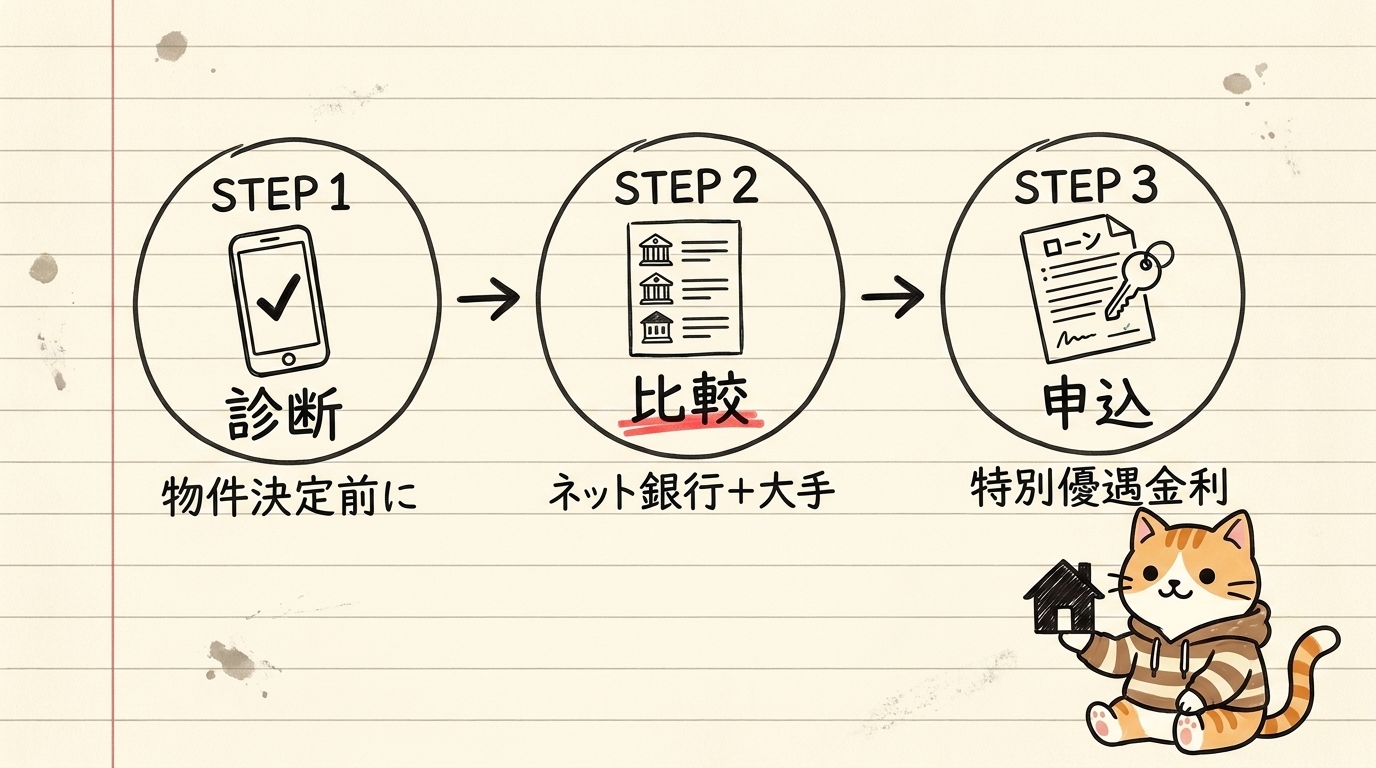

【活用術】比較サービスを賢く使う3ステップ

「自分もやってみよう」と思ったら、次の3ステップで動くと、効果が最大化します。

Step 1:物件を決める前に一度診断する

「自分の正確な予算」を知らないまま家を探すのは、財布の中身を見ないで買い物に行くようなもの。

先に「自分なら○○万円・金利○○%で借りられる」見通しを持つと、物件交渉の場でも自信を持って動けます。

Step 2:ネット銀行と大手銀行の両方を比べる

ネット銀行は金利が低いものの審査基準は厳しめ。

大手銀行は属性によって「期間限定の深掘り優遇」を出すことがあります。

どちらかに偏らず、両陣営を一度に比較できるのが、比較サービス最大の強みです。

Step 3:サービス限定の「特別優遇金利」を見逃さない

モゲチェックなどでは、そこから申込まないと適用されない特別金利(年0.83%〜の案内ケースもあり)があります。

サービス内専用バナーから条件を確認して申し込むと、より有利な条件で借りられる可能性があります。

-

-

【2026年版】モゲチェックの評判は?住宅ローン比較30行・入力4項目で最適診断!ベテラン営業が解説

みなさんこんにちは、むぎ~です! 住宅ローンはどの銀行が良いのだろう? 変動金利や固定金利はどっち? なるべく低い金利で借りたい! などなど、住宅ローンは調べることが多いで ...

続きを見る

よくある質問(FAQ)

Q1. 比較サービスを使うと、銀行から営業電話が殺到しませんか?

比較診断(シミュレーション)の段階では、個人情報の提供は最小限です。実際に複数行に申し込むかどうかは自分の判断で進めるため、いきなり営業電話が殺到することはほぼありません。診断=即申込ではないので、まず気軽に試せます。

Q2. 比較サービスは無料で使えますか?

モゲチェックをはじめ、主要な比較・診断サービスは基本無料です。サービス側の収益は「成約時に銀行から支払われる紹介手数料」で成り立っており、ユーザーへの費用は発生しないモデルです。

Q3. AI診断の結果は、本審査でも同じ結果になりますか?

AI診断は「通過確率の目安」であり、本審査の結果を保証するものではありません。銀行ごとに独自の審査基準があり、診断時の情報と本申込時の状況が変わると結果も変わります。あくまで「どの銀行が有利そうか」を判断する材料として活用してください。

Q4. 短期間に何行も同時申込すると、信用情報に影響しますか?

信用情報機関(CIC・JICC・KSC)の照会履歴は照会日から6ヶ月間保持されるのが一般的です。業界俗称として「申込ブラック」(短期間に3〜4行以上の申込で資金繰りに窮していると見なされやすくなる現象)の存在が言われていますが、各信用情報機関の公式定義としては明文化されていません。あくまで金融機関の内部基準と推測される領域です。比較サービスで通過可能性の高い銀行を絞り込んでから申し込む、というのが賢い順序です。

Q5. 自営業・フリーランスでも比較サービスは使えますか?

使えます。ただし、自営業・フリーランスは確定申告の内容や業種によって各銀行の審査基準が大きく変わります。比較サービスのアドバイザーに自分の状況を正直に伝えて、対応可能な銀行を絞ってもらうのが特におすすめです。

Q6. 借り換えのときも比較サービスを使えますか?

はい、借り換え専用の診断機能があります。残高・残期間・現在の金利を入力すると、「借り換えで何万円減らせるか」「諸費用込みで本当に得か」までを試算してくれます。2026年5月の金利上昇局面では、変動→固定の借り換えタイミングを探る方の利用が急増中です。

まとめ:「自分のローン力」を知ってから家を見に行こう

ここまで読んでくださった方への、5つのテイクアウェイです。

今日から動ける5つのこと

✅ まずは無料診断(5分)でローン力を可視化 — 物件を見る前に「自分が借りられる額・金利」を把握

✅ ネット銀行と大手銀行を両方比較する — 「自分のメインバンク」優遇枠と並べて初めて公平な比較に

✅ 2026年4月から メガバンク変動金利が15年ぶりに1%超え — 5月さらに上昇予告で、比較しない損失が拡大

✅ 0.20%の金利差は、5,000万円・35年で 約195万円(金利差0.6%なら約580万円)の総返済額差に

✅ 比較サービス経由なら 特別優遇金利(年0.83%〜の案内ケース)もあり・事前に通過可能性の高い銀行を絞れる

家探しで一番最初にやるべきこと。

それは物件を見る前、不動産屋さんに行く前に、スマホで「自分が借りられる額と金利」を正確に知ることです。

不動産業界20年・お客様800組超の現役のプロ営業として、自信を持ってお伝えします。

「比較する」だけで、未来の家計が数百万円単位で変わります。

素敵なマイホームへの道が、一本の指先から始まりますように。

ぜひ参考になさってくださいね~!

【免責事項】

本記事の金利・数値情報は2026年5月時点のものです。住宅ローン金利や各種制度は変更される場合があります。実際の借り入れ・購入にあたっては、必ず各金融機関や専門家にご確認ください。

【出典】

- モゲチェック「住宅ローンに関する意識調査」(2026年3月、n=1,000)

- モゲチェック「住宅ローン金利2026年4月の最新動向」

- ダイヤモンド不動産研究所「2026年5月の住宅ローン金利予想」

- LIMO「【2026年4月最新】大手銀行の変動金利、ついに1%突破」

- 日本経済新聞「日銀政策金利据え置き・次回6月会合で利上げ判断持ち越し」